Khai thuế cho thuê tài sản: Hướng dẫn kê khai online chuẩn 100%

- Thứ ba - 27/01/2026 22:08

- In ra

- Đóng cửa sổ này

1. Giới thiệu chung: Vì sao phải khai thuế cho thuê tài sản?

1.1 Cho thuê tài sản có phải kinh doanh không?

1.2 Cơ quan thuế đang quản lý chặt hoạt động cho thuê nhà, mặt bằng

1.3 Rủi ro nếu không khai thuế đúng quy định

Tiền chậm nộp: Tính 0,03%/ngày trên số tiền chậm nộp.

Xử phạt hành chính: Phạt từ 1 đến 3 lần số thuế trốn nếu bị phát hiện gian lận.

2. Cho thuê tài sản là gì? Những loại tài sản phải khai thuế

Các loại tài sản phổ biến phải khai thuế:

- Cho thuê nhà ở, căn hộ: Chung cư, nhà nguyên căn, phòng trọ.

- Cho thuê mặt bằng kinh doanh: Kiot, mặt tiền nhà phố.

- Cho thuê kho, xưởng: Công trình xây dựng phục vụ sản xuất.

- Cho thuê văn phòng, cửa hàng: Các sàn văn phòng hoặc căn hộ văn phòng (officetel).

- Cho thuê tài sản khác: Phương tiện vận tải, máy móc thiết bị, bãi đỗ xe, vị trí đặt biển quảng cáo.

3. Ai phải thực hiện thủ tục khai thuế cho thuê tài sản?

- Cá nhân cho thuê tài sản: Người đứng tên sở hữu hoặc có quyền sử dụng tài sản hợp pháp.

- Hộ gia đình cho thuê tài sản: Các thành viên có chung quyền sở hữu tài sản cho thuê.

- Doanh nghiệp cho thuê tài sản: Thực hiện khai thuế theo quy định về thuế TNDN và GTGT cho tổ chức.

4. Doanh thu bao nhiêu thì phải khai và nộp thuế?

4.1 Ngưỡng doanh thu phải nộp thuế

- Doanh thu < 500 triệu đồng/năm: Miễn thuế Giá trị gia tăng (GTGT) và miễn thuế Thu nhập cá nhân (TNCN).

- Doanh thu > 500 triệu đồng/năm: Phải nộp thuế GTGT và thuế TNCN theo quy định.

4.2 Sự thay đổi so với quy định cũ

- Trước năm 2026: Ngưỡng chịu thuế chỉ là 100 triệu đồng/năm.

- Từ năm 2026: Ngưỡng chịu thuế là 500 triệu đồng/năm. Điều này đồng nghĩa với việc nhiều chủ nhà, chủ xe cho thuê nhỏ lẻ sẽ không còn phải nộp thuế.

4.3 Về thuế môn bài

5. Các loại thuế phải nộp khi cho thuê tài sản

5.1 Thuế giá trị gia tăng (GTGT) mức thuế suất 5%

- Đối tượng nộp: Cá nhân có tổng doanh thu cho thuê tài sản trong năm dương lịch trên 500 triệu đồng.

- Cách tính: Thuế GTGT = Tổng doanh thu x 5%.

- Lưu ý: Nếu doanh thu từ 500 triệu đồng/năm trở xuống, bạn được miễn hoàn toàn loại thuế này.

5.2 Thuế thu nhập cá nhân (TNCN) mức thuế suất 5%

- Đối tượng nộp: Cá nhân có tổng doanh thu cho thuê tài sản trong năm dương lịch trên 500 triệu đồng.

- Điểm mới về cách tính: Thuế TNCN chỉ tính trên phần doanh thu vượt ngưỡng 500 triệu đồng (thay vì tính trên toàn bộ doanh thu như trước đây).

- Công thức: Thuế TNCN = (Tổng doanh thu năm - 500.000.000) x 5%.

6. Hồ sơ khai thuế cho thuê tài sản gồm những gì?

- Tờ khai thuế (Mẫu 01/TTS): Theo Thông tư 40/2021/TT-BTC.

- Phụ lục bảng kê chi tiết (Mẫu 01-1/BK-TTS): Liệt kê chi tiết thông tin tài sản.

- Hợp đồng cho thuê tài sản: Bản sao (không cần công chứng nhưng cần chính xác).

- Giấy tờ cá nhân: CCCD của chủ tài sản (bản photo).

- Văn bản ủy quyền: Nếu bạn nhờ người khác hoặc bên thuê đi khai thay.

7. Thủ tục khai thuế cho thuê tài sản chi tiết từng bước

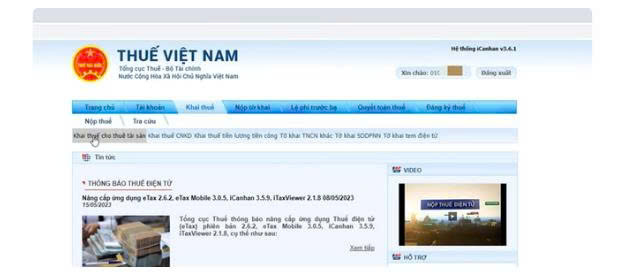

Bước 1: Truy cập hệ thống

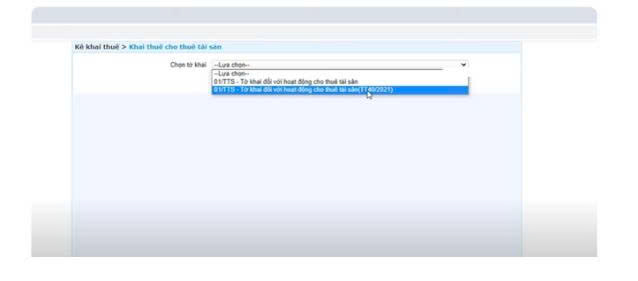

Bước 2: Lựa chọn loại tờ khai

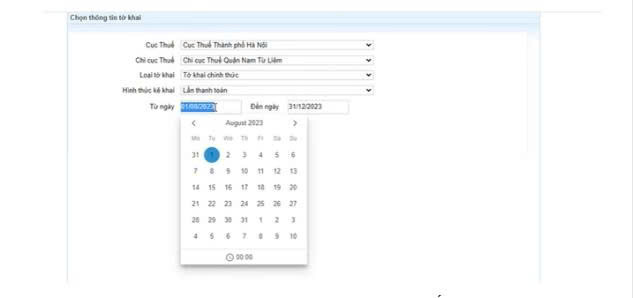

Bước 3: Thiết lập thông tin cơ sở

- Cơ quan quản lý: Chọn Cục Thuế và Chi cục Thuế nơi có tài sản đang cho thuê, sau đó nhấn “Tiếp tục”.

- Loại tờ khai: Tích vào “Tờ khai chính thức” (cho lần đầu) hoặc “Tờ khai bổ sung” (nếu muốn thay đổi thông tin đã nộp).

- Hình thức & Năm: Chọn kê khai theo “Năm” hoặc “Phát sinh từng lần” tùy theo nhu cầu và điền năm tương ứng.

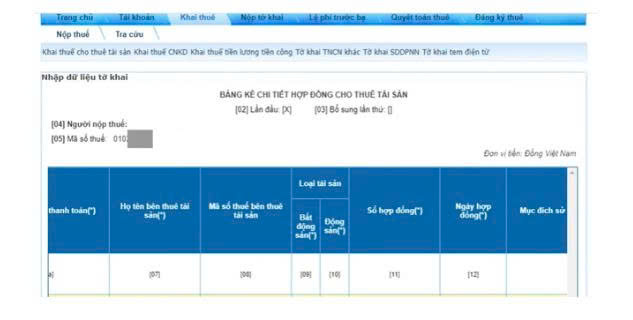

Bước 4: Nhập dữ liệu chi tiết hợp đồng (Phần quan trọng)

[06a] - [12]: Chọn mục “Hợp đồng”, điền tên khách thuê, mã số thuế (nếu có), số hợp đồng và ngày ký kết.

[09] - [10]: Phân loại tài sản là bất động sản hay động sản.

[13] - [15b]: Ghi rõ mục đích thuê, thông tin xây dựng (nếu có) và địa chỉ cụ thể của tài sản.

[16] - [17a]: Nhập diện tích sử dụng và chu kỳ thanh toán (ví dụ: thanh toán theo tháng điền 1, theo quý điền 3).

Bước 5: Xác nhận chu kỳ thanh toán

Bước 6: Khai báo giá thuê

Nếu hợp đồng ghi giá chưa thuế, bạn tính giá đã thuế bằng công thức: Giá gốc chia 0,9.

Nếu giá thuê thay đổi theo giai đoạn, cần kê khai chi tiết từng mức giá tương ứng với mốc thời gian.

Bước 7 & 8: Xác định trạng thái hồ sơ

Lưu ý: Sau bước này hệ thống sẽ cung cấp một mã hợp đồng. Bạn cần ghi chép lại mã này để sử dụng cho các lần kê khai sau mà không cần nhập lại từ đầu.

Bước 9 & 10: Kiểm tra tổng hợp số liệu

Bước 11 & 12: Xuất và gửi hồ sơ

Bước 13: Đính kèm tài liệu và xác thực

Nếu là file PDF: Nhập số lượng là 1.

Nếu là file ảnh: Nhập đúng số lượng ảnh tương ứng.

Cuối cùng, nhấn “Đính kèm hợp đồng với tờ khai”, chọn file từ thiết bị, nhập mã xác nhận (Captcha) và mã OTP gửi về điện thoại để hoàn tất.

Lưu ý quan trọng: Mã xác thực OTP chỉ có thời hạn sử dụng trong vòng 5 phút. Nếu quá thời gian này, bạn sẽ phải thực hiện lại thao tác gửi tờ khai từ đầu.

8. Thời hạn khai thuế và nộp thuế cho thuê tài sản

- Khai theo từng lần phát sinh: Chậm nhất là ngày thứ 10 kể từ ngày bắt đầu thời hạn cho thuê trong kỳ thanh toán.

- Khai theo năm: Chậm nhất là ngày cuối cùng của tháng đầu tiên năm dương lịch tiếp theo.

- Thời hạn nộp thuế: Trùng với thời hạn nộp hồ sơ khai thuế.

9. Nộp hồ sơ Khai thuế cho thuê tài sản ở đâu?

- Địa điểm nộp: Chi cục Thuế nơi có tài sản cho thuê.

- Nếu có nhiều tài sản tại các quận/huyện khác nhau: Bạn nộp tại từng Chi cục Thuế nơi có tài sản đó.

- Khai thuế điện tử: Đây là giải pháp tối ưu nhất. Bạn chỉ cần đăng ký tài khoản giao dịch thuế điện tử là có thể thực hiện mọi thao tác tại nhà.

10. Xử phạt khi không khai hoặc khai sai thuế cho thuê tài sản

10.1 Các mức phạt phổ biến về chậm nộp hồ sơ khai thuế cho thuê tài sản

- Trễ 1 – 30 ngày: Phạt 2 - 5 triệu đồng.

- Trễ 31 – 60 ngày: Phạt 5 - 8 triệu đồng.

- Trễ 61 – 90 ngày: Phạt 8 - 15 triệu đồng.

- Trễ trên 90 ngày: Phạt đến 25 triệu đồng.

- Hành vi trốn thuế: Phạt từ 1 - 3 lần số tiền thuế gian lận.

10.2 Truy thu thuế và tiền chậm nộp

Truy thu đủ số thuế gốc: Bao gồm Thuế GTGT (5%) và Thuế TNCN (5%) của tất cả các kỳ chưa kê khai.

Tiền chậm nộp: Được tính theo công thức:

Tiền chậm nộp = Số tiền thuế chậm nộp X 0,03% X Số ngày chậm nộp

Lưu ý: Mức 0,03%/ngày tương đương khoảng 10,95%/năm. Nếu bạn nợ thuế 3 năm, số tiền lãi này sẽ cực kỳ khủng khiếp.

10.3 Trường hợp bị thanh tra, kiểm tra thuế

- Tại trụ sở thuế: Đối chiếu dữ liệu từ hợp đồng công chứng, thông tin tạm trú từ Công an hoặc Ban quản lý tòa nhà.

- Tại địa điểm thuê: Xác minh thực tế số hộ ở và phỏng vấn giá thuê trực tiếp.

- Rà soát dòng tiền: Kiểm tra các giao dịch chuyển khoản tiền thuê nhà qua ngân hàng trong trường hợp có nghi vấn.

10.4 Lời khuyên để tránh rủi ro pháp lý

Khai báo kịp thời: Thực hiện thủ tục trong vòng 10 ngày kể từ khi bắt đầu cho thuê.

Công nghệ hóa: Sử dụng ứng dụng eTax Mobile để quản lý thời hạn và lịch sử nộp thuế.

Lưu trữ cẩn thận: Giữ đầy đủ hợp đồng và biên lai nộp thuế qua các thời kỳ.

Trung thực về giá: Tuyệt đối không dùng "hợp đồng hai giá". Việc khai gian giá thuê có thể bị truy cứu trách nhiệm hình sự nếu số tiền vi phạm lớn.

11. Những câu hỏi thường gặp về khai thuế cho thuê tài sản (FAQ)

Câu 1: Cho thuê cho người quen giá rẻ có cần khai thuế?

CÓ, nếu tổng doanh thu cho thuê trong năm > 500 triệu VNĐ. Lưu ý: Cơ quan thuế có quyền ấn định doanh thu dựa trên giá thị trường nếu phát hiện giá trên hợp đồng thấp bất thường nhằm mục đích lách thuế.

Câu 2: Chưa nhận được tiền thuê có phải kê khai không?

CÓ. Nghĩa vụ khai thuế căn cứ vào thời điểm bắt đầu thời hạn cho thuê hoặc kỳ thanh toán trên hợp đồng, không phụ thuộc vào việc bạn đã thực nhận tiền hay chưa.

Câu 3: Cách khai thuế khi cho thuê nhiều căn nhà?

Nếu các căn nhà cùng địa bàn: Gom chung vào một bộ hồ sơ và liệt kê chi tiết từng căn tại Phụ lục 01-1/BK-TTS.

Nếu khác địa bàn (quận/huyện): Phải nộp hồ sơ riêng tại từng Chi cục Thuế nơi có tài sản.

Câu 4: Công ty thuê nhà có thể khai thuế thay chủ nhà?

ĐƯỢC. Hai bên cần thỏa thuận rõ trong hợp đồng về việc bên thuê nộp thuế thay. Công ty sẽ khấu trừ 10% thuế, nộp vào ngân sách và cấp Chứng từ khấu trừ thuế TNCN cho chủ nhà.

Câu 5: Hậu quả của việc không khai thuế nhiều năm?

RẤT NGUY HIỂM, bao gồm:

Tài chính: Bị truy thu thuế gốc và phạt chậm nộp 0,03%/ngày (tích tụ rất lớn qua nhiều năm).

Pháp lý: Bị đình trệ các giao dịch bán, tặng cho tài sản khi công chứng.

Hình sự: Có thể bị truy cứu trách nhiệm hình sự nếu số tiền trốn thuế từ 100 triệu đồng trở lên.

12. Có nên sử dụng dịch vụ khai thuế cho thuê tài sản?

Việc tự khai thuế có thể giúp tiết kiệm một khoản phí nhỏ, nhưng thường gặp khó khăn về phần mềm, mã chương, mã tiểu mục khi nộp tiền hoặc tính toán sai số thuế.

Bạn nên sử dụng dịch vụ khi:

- Sở hữu nhiều tài sản cho thuê ở nhiều khu vực khác nhau.

- Hợp đồng phức tạp, có nhiều điều khoản về sửa chữa, hoàn trả mặt bằng.

- Bận rộn, không có thời gian theo dõi các mốc thời hạn nộp thuế.

- Cần sự chắc chắn tuyệt đối để không bị thanh tra thuế sau này.

13. Khai thuế đúng – An tâm cho thuê lâu dài

Khai thuế cho thuê tài sản không chỉ là nghĩa vụ pháp lý mà còn là cách để bạn bảo vệ quyền lợi chính đáng của mình. Một bộ hồ sơ thuế minh bạch sẽ giúp các giao dịch dân sự, vay vốn ngân hàng hoặc xử lý tranh chấp hợp đồng sau này trở nên thuận lợi hơn.

Hy vọng qua bài viết này, bạn đã tự tin hơn trong việc thực hiện nghĩa vụ thuế của mình. Đừng để những sai sót nhỏ về thủ tục làm ảnh hưởng đến dòng tiền kinh doanh của bạn.

Nếu bạn đang gặp khó khăn trong việc tính toán, kê khai online hoặc cần tư vấn phương án thuế tối ưu nhất cho tài sản của mình, hãy để Visioncon đồng hành cùng bạn. Với đội ngũ chuyên gia am hiểu sâu về luật thuế, Visioncon cung cấp dịch vụ khai thuế trọn gói, chuyên nghiệp và bảo mật tuyệt đối.

Liên hệ ngay với Visioncon để được tư vấn giải pháp quản lý thuế tài sản hiệu quả nhất!

Mọi thông tin chi tiết xin liên hệ:

CÔNG TY TNHH TƯ VẤN VISION

Trụ sở chính: Số 19 Hoàng Diệu, Phường 13, Quận 4, Tp.HCM

VP Quận Tân Bình: Số 6-6A Đường D52, Phường 12, Quận Tân Bình

ĐT: (028) 6261 5511

Hotline: 0908 95 15 79

Email: tuvanvs@gmail.com

Website: http://tuvanvision.com