HƯỚNG DẪN CÁCH KHAI HỒ SƠ THUẾ BAN ĐẦU TẠI TƯ VẤN VISIONCON

Thủ tục kê khai thuế ban đầu hay hồ sơ khai thuế cho doanh nghiệp có khó không, tại sao lại quan trọng? Đâu là đơn vị cung cấp dịch vụ khai thuế ban đầu uy tín, trọn gói giá hợp lý để quý công ty tin tưởng. Cùng tham khảo thông tin, hoặc nhấc máy gọi tư vấn tại Visioncon!

Đối với bất kỳ công ty, chi nhánh hay văn phòng đại diện mới nào, thủ tục khai thuế ban đầu là cánh cửa đầu tiên để chính thức thiết lập mối quan hệ tuân thủ với cơ quan quản lý thuế nhà nước. Việc này không chỉ là nghĩa vụ mà còn là nền tảng để doanh nghiệp hoạt động hợp pháp, minh bạch, tránh được những rủi ro pháp lý và các khoản phạt không đáng có ngay từ những ngày đầu tiên.

Thế nhưng, chính thủ tục này lại thường khiến các chủ doanh nghiệp mới cảm thấy bỡ ngỡ và lo lắng. Hàng loạt câu hỏi đặt ra: Hồ sơ cần những gì? Thời hạn nộp là khi nào? Cần làm những gì sau khi nộp?

Đừng lo lắng! VISIONCON sẽ hướng dẫn chi tiết từ A–Z quy trình khai thuế ban đầu cho doanh nghiệp, giúp bạn nắm rõ hồ sơ cần chuẩn bị, thời hạn nộp, cũng như các bước thực hiện đúng quy định hiện hành.

1. Tổng quan về khai thuế ban đầu cho doanh nghiệp mới thành lập

1.1 Khai thuế ban đầu là gì?

Khai thuế ban đầu (còn gọi là đăng ký thuế lần đầu hoặc thủ tục kê khai thuế ban đầu) là bước bắt buộc mà mọi doanh nghiệp mới thành lập cần thực hiện với cơ quan thuế ngay sau khi được cấp giấy chứng nhận đăng ký doanh nghiệp (và mã số thuế). Nội dung của khai thuế ban đầu bao gồm việc báo cáo và công bố các thông tin cơ bản để thiết lập hồ sơ thuế cho doanh nghiệp, chẳng hạn như:

- Tên công ty, địa chỉ trụ sở, ngành nghề kinh doanh

- Người đại diện pháp luật, kế toán trưởng

- Phương pháp kế toán, phương pháp khấu hao tài sản cố định (nếu có)

- Hình thức sử dụng hóa đơn (hóa đơn điện tử, mẫu hóa đơn…)

- Đăng ký thuế GTGT (nếu áp dụng), thuế môn bài, thuế TNCN (nếu có phát sinh)

- Thông tin tài khoản ngân hàng, chữ ký số (nếu nộp thuế, khai thuế điện tử)

Nói cách khác, khai thuế ban đầu là bước “khởi tạo” hồ sơ thuế cho doanh nghiệp — xác lập các chỉ tiêu, phương pháp và chế độ thuế để doanh nghiệp hoạt động tuân thủ pháp luật. Trong trường hợp doanh nghiệp không tự thực hiện được, có thể sử dụng dịch vụ khai thuế ban đầu hoặc dịch vụ khai báo thuế ban đầu của các đơn vị kế toán uy tín để tiết kiệm thời gian và đảm bảo chính xác.

1.2 Mục đích và vai trò của khai thuế ban đầu

- Tạo lập hồ sơ thuế hợp pháp

Khi hoàn tất thủ tục kê khai thuế ban đầu, doanh nghiệp được cơ quan thuế ghi nhận đầy đủ thông tin để quản lý trong suốt quá trình hoạt động.

- Xác định chế độ, phương pháp thuế và kế toán

Đây là giai đoạn doanh nghiệp lựa chọn phương pháp kế toán, phương pháp trích khấu hao, hình thức hóa đơn, và hình thức kê khai thuế GTGT (khấu trừ hay trực tiếp)…

- Đảm bảo quyền lợi và tránh rủi ro pháp lý

Việc khai thuế ban đầu đúng hạn, đầy đủ giúp doanh nghiệp tránh bị xử phạt vi phạm hành chính, giữ uy tín với cơ quan thuế và tạo niềm tin với đối tác.

- Là căn cứ cho các khai thuế định kỳ sau này

Các lựa chọn mà doanh nghiệp xác định trong khai thuế ban đầu sẽ ảnh hưởng đến cách thức kê khai, nộp thuế hàng tháng/quý/năm, cách quyết toán thuế, theo dõi tài sản cố định, khấu hao, và chi phí hợp lý khi kiểm tra thuế.

2. Đối tượng nào phải làm thủ tục khai thuế ban đầu?

Tất cả doanh nghiệp, tổ chức kinh tế hoặc hộ kinh doanh được cấp mã số thuế mới đều phải thực hiện thủ tục đăng ký hồ sơ khai thuế ban đầu tại cơ quan thuế quản lý trực tiếp. Cụ thể, bao gồm:

1. Doanh nghiệp mới thành lập

Các công ty TNHH, công ty cổ phần, doanh nghiệp tư nhân, công ty hợp danh… sau khi có giấy chứng nhận đăng ký doanh nghiệp đều phải nộp hồ sơ khai thuế ban đầu công ty TNHH hoặc hồ sơ tương ứng để cơ quan thuế ghi nhận thông tin hoạt động và quản lý thuế chính thức.

2. Chi nhánh, văn phòng đại diện, địa điểm kinh doanh mới

Nếu chi nhánh hoặc địa điểm kinh doanh được cấp mã số thuế riêng, đơn vị này cũng phải thực hiện đăng ký hồ sơ khai thuế ban đầu độc lập với trụ sở chính để được cơ quan thuế quản lý riêng biệt.

3. Hộ kinh doanh, cá nhân kinh doanh có mã số thuế

Trường hợp cá nhân hoặc hộ kinh doanh đăng ký mới và có nghĩa vụ nộp thuế môn bài, thuế GTGT hoặc thuế TNCN, cũng phải kê khai thông tin ban đầu với cơ quan thuế.

4. Tổ chức nước ngoài có cơ sở thường trú tại Việt Nam

Các tổ chức, văn phòng đại diện hoặc nhà thầu nước ngoài có hoạt động kinh doanh chịu thuế tại Việt Nam đều phải đăng ký hồ sơ khai thuế ban đầu theo đúng quy định của Luật Quản lý thuế.

3. Quy trình khai thuế ban đầu cho doanh nghiệp từ A–Z

Quy trình khai thuế ban đầu là bước quan trọng giúp doanh nghiệp hợp thức hóa hoạt động với cơ quan thuế ngay sau khi thành lập. Dưới đây là hướng dẫn chi tiết từ A–Z để doanh nghiệp dễ dàng thực hiện:

3.1 Bước 1: Chuẩn bị hồ sơ thủ tục khai thuế ban đầu cho doanh nghiệp

Doanh nghiệp bắt buộc phải tạo và lưu trữ hồ sơ thuế ban đầu sau:

- Quyết định bổ nhiệm giám đốc.

- Quyết định bổ nhiệm người phụ trách kế toán (người phụ trách kế toán phải là người có chuyên môn, nghiệp vụ về kế toán theo Luật kế toán 2015).

- Bản đăng ký hình thức ghi sổ kế toán (theo Thông tư 200/2014/TT-BTC hoặc Thông tư 133/2016/TT-BTC).

- Bản đăng ký phương pháp trích khấu hao tài sản cố định.

Lưu ý: Hiện nay, không có quy định nào bắt buộc phải nộp bộ hồ sơ thuế ban đầu này lên cơ quan quản lý thuế. Tuy nhiên, vẫn có một số cơ quan quản lý thuế tiếp nhận hồ sơ này nhằm mục đích phục vụ công tác quản lý thuế của doanh nghiệp một cách hiệu quả hơn. Do vậy, doanh nghiệp cần liên hệ cơ quan quản lý thuế trong vòng 10 ngày kể từ ngày được cấp giấy chứng nhận đăng ký doanh nghiệp để nắm rõ quy trình cần xử lý.

3.2 Bước 2: Đăng ký mua thiết bị chữ ký số (Token)

Chữ ký số (token) là một dạng chữ ký điện tử được mã hóa các dữ liệu, thông tin của một doanh nghiệp cụ thể. Doanh nghiệp dùng thiết bị này thông qua mạng internet thay cho chữ ký trên các loại văn bản vào các mục đích như: nộp các loại báo cáo thuế, kê khai hải quan điện tử, nộp thuế trực tuyến, xuất hoá đơn điện tử, kê khai bảo hiểm, …..

Chữ ký số có hình dạng như một chiếc USB được gọi là USB Token.

Hiện nay, bắt buộc thực hiện các công việc sau thông qua thiết bị chữ ký số (token):

- Kê khai, nộp thuế, giao dịch với cơ quan quản lý thuế (Khoản 10 Điều 17 Luật quản lý thuế số 38/2019/QH14).

- Sử dụng hoá đơn điện tử (Khoản 1 Điều 11 Thông tư 78/2021/TT-BTC hướng dẫn thực hiện một số điều của Luật quản lý thuế 38/2019/QH14, Nghị định số 123/2020/NĐ-CP của chính phủ quy định về hóa đơn, chứng từ).

==> Có thể thấy, thiết bị chữ ký số (token) hay còn gọi là chữ ký điện tử là thiết bị mà doanh nghiệp bắt buộc phải đăng ký sử dụng ngay sau khi thành lập công ty để có thể thực hiện được các nghĩa vụ thuế theo đúng quy định pháp luật.

3.3 Bước 3: Nộp tờ khai lệ phí môn bài và đóng tiền thuế môn

3.3.1 Mức đóng lệ phí môn bài hàng năm

Khoản 1 Điều 4 Nghị định 139/2016/NĐ-CP và Khoản 1 Điều 4 Thông tư 302/2016/TT-BTC quy định về mức thu lệ phí môn bài như sau:

| Tổ chức có vốn điều lệ hoặc vốn đầu tư trên 10 tỷ đồng | 3,000,000 đồng/năm |

| Tổ chức có vốn điều lệ hoặc vốn đầu tư từ 10 tỷ đồng trở xuống | 2,000,000 đồng/năm |

| Chi nhánh, văn phòng đại diện, địa điểm kinh doanh, đơn vị sự nghiệp, tổ chức kinh tế khác | 1,000,000 đồng/năm |

==> Doanh nghiệp mới thành lập được miễn lệ phí môn bài năm đầu thành lập hoặc ra hoạt động sản xuất, kinh doanh, áp dụng từ ngày 25/12/2020 (Điểm c Khoản 1 Điều 1 Nghị định 22/2020/NĐ-CP sửa đổi, bổ sung một số điều của Nghị định số 139/2016/NĐ-CP).

3.3.2 Nộp hồ sơ khai lệ phí môn bài

Theo Điểm a Khoản 1 Điều 10 Nghị định 126/2020/NĐ-CP có hiệu lực thi hành từ ngày 05/12/2020:

1. Lệ phí môn bài

a) Người nộp lệ phí môn bài (trừ hộ kinh doanh, cá nhân kinh doanh) mới thành lập (bao gồm cả doanh nghiệp nhỏ và vừa chuyển từ hộ kinh doanh) hoặc có thành lập thêm đơn vị phụ thuộc, địa điểm kinh doanh hoặc bắt đầu hoạt động sản xuất, kinh doanh thực hiện nộp hồ sơ khai lệ phí môn bài chậm nhất là ngày 30 tháng 01 năm sau năm thành lập hoặc bắt đầu hoạt động sản xuất, kinh doanh.

Trường hợp trong năm có thay đổi về vốn thì người nộp lệ phí môn bài nộp hồ sơ khai lệ phí môn bài chậm nhất là ngày 30 tháng 01 năm sau năm phát sinh thông tin thay đổi.

==> Như vậy, từ ngày 05/12/2020 các doanh nghiệp mới thành lập thực hiện nộp hồ sơ khai lệ phí môn bài chậm nhất là ngày 30 tháng 01 năm sau năm thành lập hoặc bắt đầu hoạt động sản xuất, kinh doanh.

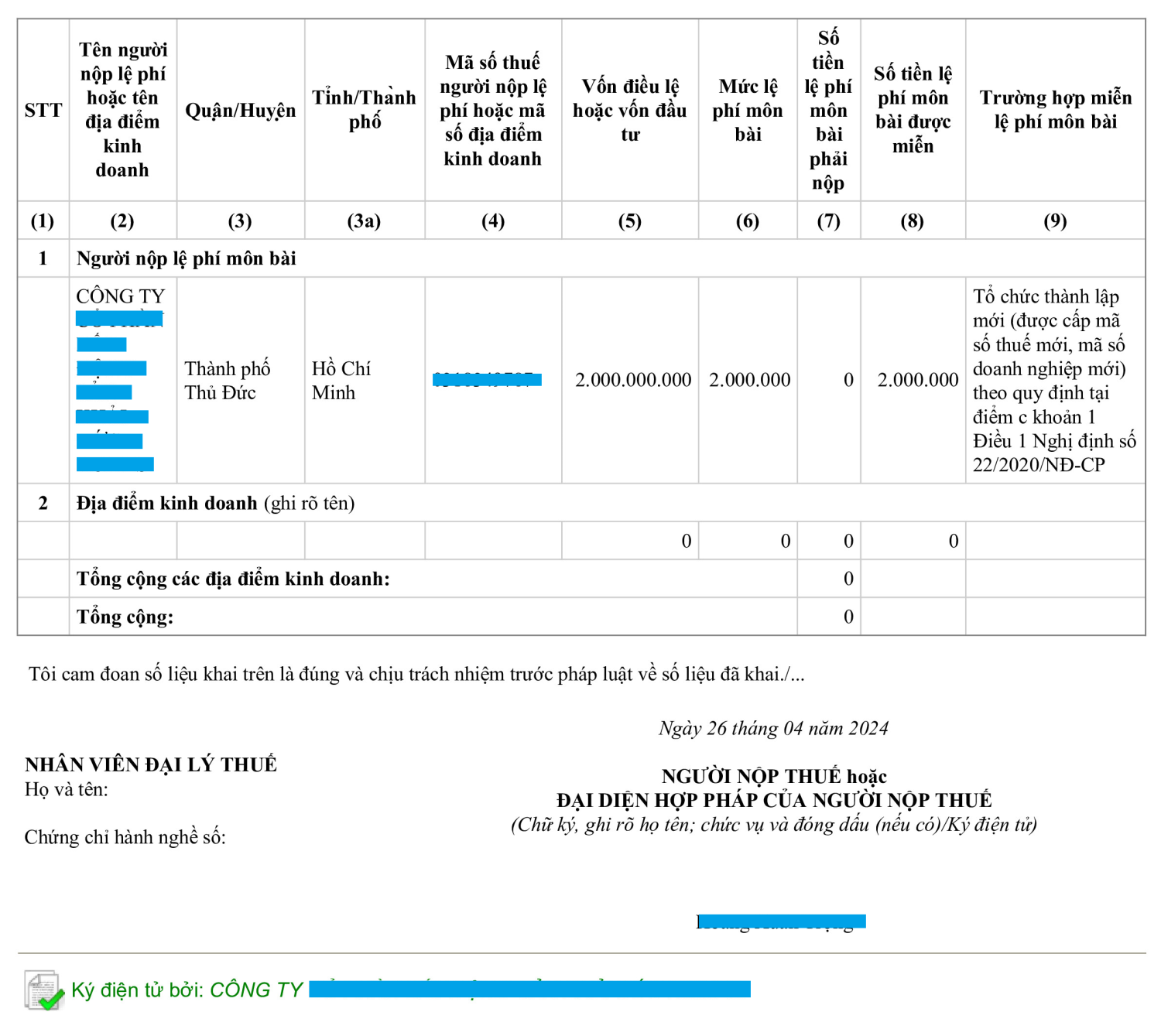

Trên thực tế, một số cơ quan quản lý thuế hướng dẫn công ty mới thành lập nộp hồ sơ khai lệ phí môn bài không phát sinh tiền thuế môn bài phải nộp cho năm đầu thành lập (mặc dù không cần phải nộp theo đúng quy định pháp luật hiện hành) như sau:

Trong đó:

- Chỉ tiêu số 7 không phát sinh tiền lệ phí môn bài (lệ phí môn bài = 0).

- Chỉ tiêu số 8 ghi nhận số tiền lệ phí môn bài được miễn.

Lưu ý: Cho dù doanh nghiệp mới thành lập có nộp hay không nộp hồ sơ khai lệ phí môn bài không phát sinh tiền thuế môn bài phải nộp cho năm đầu thành lập thì vẫn phải bắt buộc nộp hồ sơ khai lệ phí môn bài có phát sinh tiền môn bài phải nộp theo mức đóng lệ phí môn bài hiện hành chậm nhất là ngày 30 tháng 01 năm sau năm thành lập.

3.4 Bước 4: Mở tài khoản ngân hàng cho công ty và đăng ký thuế điện tử

Hiện tại, không có bất kỳ quy định pháp luật nào về việc bắt buộc doanh nghiệp phải mở tài khoản công ty. Tuy nhiên, để thuận tiện trong suốt quá trình vận hành kinh doanh, doanh nghiệp cần mở tài khoản ngân hàng để thực hiện các công việc như:

- Nộp các khoản tiền thuế thông qua thuế điện tử (thay vì phải nộp tiền mặt vào kho bạc).

- Thực hiện các giao dịch mua bán hàng hoá, dịch vụ từ 20 triệu trở lên.

- Cho trả lương cho người lao động.

.....

Sau khi đã mở tài khoản ngân hàng cho công ty, doanh nghiệp tiếp tục yêu cầu ngân hàng đăng ký thuế điện tử cho tài khoản mới mở để doanh nghiệp có thể nộp được các khoản thuế thông qua tài khoản này khi có phát sinh.

3.5 Bước 5: Đăng ký mua và phát hành hoá đơn điện tử

Khi có nhu cầu xuất hoá đơn VAT về việc mua bán hàng hoá, dịch vụ, quý doanh nghiệp cần liên hệ mua hoá đơn điện tử tại các tổ chức cung cấp giải pháp hóa đơn điện tử đáp ứng đầy đủ các tiêu chí quy định tại Khoản 1 Điều 10 Thông tư số 78/2021/TT-BTC và đã được tổng cục thuế chứng thực.

Sau đó, tiến hành lập mẫu hoá đơn và nộp hồ sơ đăng ký sử dụng hoá đơn điện tử với cơ quan quản lý thuế. Kể từ ngày được cơ quan quản lý thuế chấp nhận đăng ký sử dụng hoá đơn điện tử, doanh nghiệp được phép sử dụng hoá đơn điện tử theo mẫu đã lập vào việc mua bán hàng hoá, dịch vụ.

4. Thời hạn và nơi nộp hồ sơ khai thuế ban đầu

Việc nắm rõ thời hạn và địa điểm nộp hồ sơ khai thuế ban đầu là vô cùng quan trọng để doanh nghiệp tránh bị phạt hành chính do chậm trễ.

4.1 Mốc thời gian quan trọng trong việc nộp hồ sơ khai thuế ban đầu

Theo quy định hiện hành, hồ sơ khai thuế ban đầu của doanh nghiệp mới thành lập phải được nộp trong thời hạn cụ thể như sau:

- Thời gian bắt buộc

Theo Luật Quản lý thuế (Điều 33), doanh nghiệp mới thành lập phải đăng ký thuế (kê khai thuế ban đầu) trong 10 ngày làm việc kể từ ngày được cấp giấy chứng nhận đăng ký doanh nghiệp (có mã số thuế).

- Thời hạn cấp giấy chứng nhận đăng ký thuế

Sau khi nhận đủ hồ sơ hợp lệ, cơ quan thuế có trách nhiệm cấp giấy chứng nhận đăng ký thuế trong vòng 03 ngày làm việc kể từ ngày tiếp nhận.

- Trường hợp đi sau hoặc điều kiện đặc biệt

- Nếu doanh nghiệp đăng ký thuế cùng lúc với đăng ký kinh doanh thì có thể căn cứ vào thời điểm đăng ký doanh nghiệp.

- Trong một số hướng dẫn thực tiễn, các đơn vị dịch vụ thuế cũng khuyến nghị nên thực hiện khai thuế ban đầu sớm, không nên chờ đến gần hết hạn 10 ngày để tránh sai sót hoặc trễ nộp.

4.2 Doanh nghiệp cần nộp hồ sơ khai thuế ban đầu ở đâu?

Nơi nộp hồ sơ khai thuế ban đầu được xác định dựa trên cơ quan thuế quản lý trực tiếp doanh nghiệp:

1. Cơ quan thuế quản lý trực tiếp

Hồ sơ khai thuế ban đầu cần được nộp tại Chi cục Thuế quận/huyện nơi đặt trụ sở chính của doanh nghiệp. Nếu doanh nghiệp thuộc diện quản lý của Cục Thuế tỉnh hoặc thành phố, hồ sơ có thể được nộp tại cơ quan thuế cấp tỉnh (Cục Thuế).

2. Căn cứ trong giấy Thông báo về cơ quan thuế quản lý

Khi đăng ký thành lập doanh nghiệp, Sở Kế hoạch & Đầu tư thường gửi kèm thông báo về cơ quan thuế quản lý tới doanh nghiệp. Cơ quan thuế được ghi rõ trong thông báo này sẽ là nơi nộp hồ sơ khai thuế ban đầu.

3. Hình thức nộp hồ sơ

Doanh nghiệp có thể lựa chọn một trong các hình thức nộp hồ sơ sau:

- Nộp trực tiếp: doanh nghiệp mang hồ sơ giấy đến Chi cục Thuế để tiếp nhận, đóng dấu, ghi biên nhận.

- Gửi qua đường bưu điện: nếu quy định của địa phương cho phép, hồ sơ có thể gửi qua bưu điện đến cơ quan thuế.

- Nộp điện tử: doanh nghiệp có thể nộp hồ sơ khai thuế ban đầu qua mạng (qua hệ thống thuế điện tử). Hồ sơ được ký điện tử (cần chữ ký số) và gửi tới cổng thông tin điện tử của Tổng cục Thuế hoặc cơ quan thuế quản lý

4. Xử lý hồ sơ

Sau khi nhận hồ sơ hợp lệ, cơ quan thuế có trách nhiệm kiểm tra và giải quyết theo đúng thời hạn quy định (ví dụ cấp giấy chứng nhận đăng ký thuế trong 03 ngày làm việc).

5. Thời hạn nộp và mức phạt khi chậm nộp hồ sơ khai thuế ban đầu của doanh nghiệp

Tuân thủ nghiêm ngặt thời hạn nộp hồ sơ khai thuế ban đầu là yếu tố then chốt để bất kỳ doanh nghiệp, công ty cổ phần hay công ty TNHH,... tránh những rắc rối pháp lý và thiệt hại về tài chính ngay từ khi mới thành lập.

5.1 Thời hạn nộp hồ sơ khai thuế ban đầu

Thời hạn nộp hồ sơ khai thuế ban đầu được quy định theo Luật Quản lý Thuế và các văn bản hướng dẫn hiện hành, chủ yếu áp dụng cho hai loại hồ sơ chính:

- Theo Điều 33 Luật Quản lý thuế 2019, doanh nghiệp mới thành lập phải thực hiện đăng ký thuế (kê khai thuế ban đầu) trong 10 ngày làm việc kể từ ngày được cấp giấy chứng nhận đăng ký doanh nghiệp hoặc các giấy tờ tương ứng (ví dụ: giấy phép hoạt động, quyết định thành lập).

- Cơ quan thuế khi tiếp nhận hồ sơ đầy đủ, hợp lệ có trách nhiệm cấp giấy chứng nhận đăng ký thuế trong 3 ngày làm việc kể từ ngày nhận hồ sơ hợp lệ.

5.2 Mức phạt khi chậm nộp hồ sơ khai thuế ban đầu

Nếu doanh nghiệp không nộp hoặc nộp hồ sơ khai thuế ban đầu chậm so với thời hạn quy định, doanh nghiệp sẽ bị xử phạt vi phạm hành chính về thuế theo quy định tại Nghị định về xử phạt vi phạm hành chính trong lĩnh vực thuế và hóa đơn (thông thường là Nghị định 125/2020/NĐ-CP hoặc văn bản thay thế):

Mức phạt chậm nộp hồ sơ khai thuế được chia thành nhiều khung, tùy thuộc vào thời gian chậm nộp:

| Khoảng thời gian chậm nộp | Mức xử phạt đối với tổ chức | Ghi chú / các trường hợp đặc biệt |

| 01 – 05 ngày (và có tình tiết giảm nhẹ) | Cảnh cáo | Khi có giảm nhẹ theo quy định |

| 01 – 30 ngày (loại trừ trường hợp đã cảnh cáo) | 2.000.000 – 5.000.000 đồng | Áp dụng cho vi phạm nộp trễ thông thường |

| 31 – 60 ngày | 5.000.000 – 8.000.000 đồng | Trường hợp chậm trung bình |

| 61 – 90 ngày | 8.000.000 – 15.000.000 đồng | Áp dụng khi chậm lâu, hoặc các trường hợp không phát sinh thuế, không nộp phụ lục kèm theo… |

| Trên 90 ngày kể từ ngày hết hạn nộp, có phát sinh nghĩa vụ thuế | 15.000.000 – 25.000.000 đồng | Khi đã chậm rất lâu và có phát sinh thuế, doanh nghiệp đã nộp đủ tiền thuế, tiền chậm nộp trước thời điểm cơ quan thuế lập biên bản. |

Lưu ý đặc biệt:

- Nếu mức phạt tính theo khung vượt hơn số tiền thuế phải nộp, cơ quan thuế có thể áp phạt tối đa bằng số thuế phát sinh nhưng không thấp hơn mức trung bình của khung phạt tại khoản tương ứng.

- Các hành vi như không nộp hồ sơ khai thuế ban đầu hoặc không nộp phụ lục kèm theo cũng có thể bị xử lý trong cùng khung phạt nếu đáp ứng điều kiện theo Nghị định 125/2020.

- Trường hợp doanh nghiệp chưa thực sự hoạt động ngay sau khi thành lập, trong thực tế có nơi cơ quan thuế không xử phạt chậm nộp hồ sơ khai thuế ban đầu. Tuy nhiên, điều này không có nghĩa là được miễn trách nhiệm thực hiện thủ tục này.

6. Lưu ý quan trọng khi kê khai thuế ban đầu

Kê khai thuế ban đầu là nền tảng cho toàn bộ hoạt động kế toán và thuế sau này của doanh nghiệp. Để đảm bảo sự khởi đầu suôn sẻ và tuân thủ pháp luật, doanh nghiệp cần đặc biệt chú ý đến các điểm sau:

- Chuẩn bị hồ sơ đầy đủ và đúng quy định: Mỗi chi cục thuế có thể yêu cầu thêm một số giấy tờ riêng, vì vậy nên liên hệ trước để nắm rõ danh mục cần nộp.

- Treo bảng hiệu tại trụ sở công ty; Đây là điều kiện bắt buộc để cơ quan thuế xác minh địa chỉ doanh nghiệp khi kiểm tra thực tế.

- Đăng ký chữ ký số và tài khoản ngân hàng hợp lệ: Chữ ký số phải còn hiệu lực để ký hồ sơ điện tử; tài khoản ngân hàng cần mang tên doanh nghiệp.

- Kê khai chính xác các thông tin ban đầu: Bao gồm vốn điều lệ, phương pháp kế toán, ngành nghề, người đại diện… vì đây là dữ liệu nền cho hoạt động thuế sau này.

- Khai và nộp lệ phí môn bài đúng hạn: Thường chậm nhất là ngày 30/01 năm sau khi thành lập, nếu trễ sẽ bị xử phạt hành chính.

- Đăng ký hóa đơn điện tử ngay sau khi hoàn tất khai thuế ban đầu: Doanh nghiệp chỉ được xuất hóa đơn khi cơ quan thuế xác nhận chấp thuận phát hành.

- Lưu giữ hồ sơ đã nộp và biên nhận điện tử: Giúp đối chiếu, bổ sung khi có yêu cầu kiểm tra từ cơ quan thuế.

- Theo dõi phản hồi từ cơ quan thuế: Nếu có yêu cầu chỉnh sửa hoặc bổ sung, cần thực hiện kịp thời để không ảnh hưởng đến thời hạn hoạt động.

7. Dịch vụ hỗ trợ khai thuế ban đầu cho doanh nghiệp tại VISIONCON

Khai thuế ban đầu là thủ tục quan trọng để doanh nghiệp chính thức đi vào hoạt động hợp pháp. Nhằm giúp các công ty tiết kiệm thời gian và tránh rủi ro sai sót, VISIONCON cung cấp dịch vụ hỗ trợ khai thuế ban đầu trọn gói, đảm bảo nhanh chóng – chính xác – đúng quy định pháp luật.

7.1 Thông tin doanh nghiệp cần cung cấp

Để bắt đầu quy trình, quý doanh nghiệp chỉ cần gửi trực tiếp qua Zalo công ty (0908 95 15 79) hoặc email: tuvanvs@gmail.com các thông tin sau:

- Ảnh Giấy chứng nhận đăng ký kinh doanh;

- CCCD của người phụ trách kế toán (nếu không sử dụng dịch vụ kế toán tại VISIONCON);

- Lựa chọn gói mua thiết bị chữ ký số (nếu có nhu cầu);

- Lựa chọn gói mua hóa đơn điện tử theo bảng giá hiện hành.

VISIONCON sẽ tiếp nhận, rà soát và hoàn thiện toàn bộ hồ sơ theo đúng yêu cầu của cơ quan thuế.

7.2 Phí dịch vụ và thời gian thực hiện

- Tổng phí trọn gói: 500.000 đồng (Phí này chưa bao gồm chi phí mua thiết bị chữ ký số và hóa đơn điện tử).

- Thời gian hoàn thành: khoảng 03 ngày làm việc kể từ khi hồ sơ hợp lệ được thống nhất.

VISIONCON cam kết hỗ trợ xuyên suốt quy trình, từ khâu lập hồ sơ, nộp tại cơ quan thuế đến khi doanh nghiệp chính thức nhận được thông báo chấp thuận.

7.3 Lợi ích khi chọn VISIONCON

- Tư vấn chi tiết, rõ ràng từng bước khai thuế ban đầu;

- Thay mặt doanh nghiệp làm việc với cơ quan thuế;

- Đảm bảo hồ sơ đúng chuẩn, hạn chế rủi ro bị trả lại;

- Tiết kiệm thời gian, chi phí và nhân lực cho doanh nghiệp mới thành lập.

Liên hệ ngay Hotline: 0908 95 15 79 để được VISIONCON tư vấn cụ thể và hỗ trợ hoàn tất thủ tục khai hồ sơ thuế ban đầu nhanh chóng, chuyên nghiệp và hợp pháp.

8. Các câu hỏi liên quan đến khai thuế ban đầu mà doanh nghiệp thường gặp phải

Doanh nghiệp mới thường có nhiều thắc mắc trong quá trình thực hiện thủ tục khai thuế lần đầu. Dưới đây là 5 câu hỏi phổ biến nhất cùng câu trả lời ngắn gọn:

8.1 Nộp hồ sơ khai thuế ban đầu ở đâu?

Khi đã có đầy đủ giấy tờ trên, doanh nghiệp tiến hành nộp hồ sơ khai thuế ban đầu tại Chi cục Thuế quận/huyện nơi doanh nghiệp đặt trụ sở chính.

Để biết chính xác mình thuộc thẩm quyền quản lý của cơ quan thuế nào, doanh nghiệp có thể tra cứu thông tin trên trang web của Tổng cục Thuế.

8.2 Trước khi khai thuế ban đầu, doanh nghiệp cần làm những gì?

- Làm bảng hiệu: Treo bảng hiệu tại trụ sở chính để công khai hoạt động kinh doanh.

- Mở tài khoản ngân hàng: Mở tài khoản ngân hàng cho công ty để thuận tiện cho các giao dịch tài chính.

- Mua chữ ký số: Chữ ký số là công cụ cần thiết để thực hiện các giao dịch điện tử với cơ quan thuế.

8.3 Doanh nghiệp cần làm gì sau khi nộp hồ sơ khai thuế ban đầu?

- Nộp lệ phí môn bài: Đây là một loại thuế mà mọi doanh nghiệp đều phải nộp (thời hạn nộp chậm nhất là ngày 30/01 năm sau năm thành lập)

- Đăng ký hóa đơn điện tử: Chuyển đổi sang sử dụng hóa đơn điện tử để quản lý doanh thu, chi phí hiệu quả hơn.

- Đăng ký nộp thuế điện tử: Thực hiện các giao dịch thuế trực tuyến để tiết kiệm thời gian và công sức.

Hãy liên hệ ngay với VISIONCON số 0908 95 15 79 hoặc (028) 6261 5511 để được tư vấn thủ tục khai thuế ban đầu chi tiết và chính xác nhất nhé!

Mọi thông tin chi tiết xin liên hệ:

CÔNG TY TNHH TƯ VẤN VISION

- Trụ sở chính: Số 19 Hoàng Diệu, Phường 13, Quận 4, Tp.HCM

- VP Quận Tân Bình: Số 6-6A Đường D52, Phường 12, Quận Tân Bình

- ĐT: (028) 6261 5511

- Hotline: 0908 95 15 79

- Email: tuvanvs@gmail.com

- Website: http://tuvanvision.com/

Ý kiến bạn đọc

HỖ TRỢ TRỰC TUYẾN | |

| | 0908 95 15 79 (028) 6261 5511 |

Tra cứu thông tin

Thư vện văn bản

Tuyển dụng

Gói dịch vụ