10 điểm mới & lưu ý khi Luật Thuế 108/2025/QH15 có hiệu lực 1/7/2026

Vào ngày 01/07/2026, Luật Quản lý thuế số 108/2025/QH15 (được Quốc hội khóa XV thông qua tại kỳ họp cuối năm 2025) chính thức có hiệu lực thi hành, mở ra một kỷ nguyên mới trong công tác quản lý thuế tại Việt Nam. Đây là đợt cải cách toàn diện nhằm mục tiêu chuyển đổi số, minh bạch hóa dòng tiền và siết chặt các hành vi trục lợi, trốn thuế.

Nếu bạn là chủ doanh nghiệp, hộ kinh doanh, cá nhân hoặc kế toán, việc nắm rõ các thay đổi cốt lõi dưới đây là bắt buộc để tối ưu chi phí và bảo vệ doanh nghiệp trước các chế tài xử phạt mới.

Luật Quản Lý Thuế 108/2025/QH15 là gì?

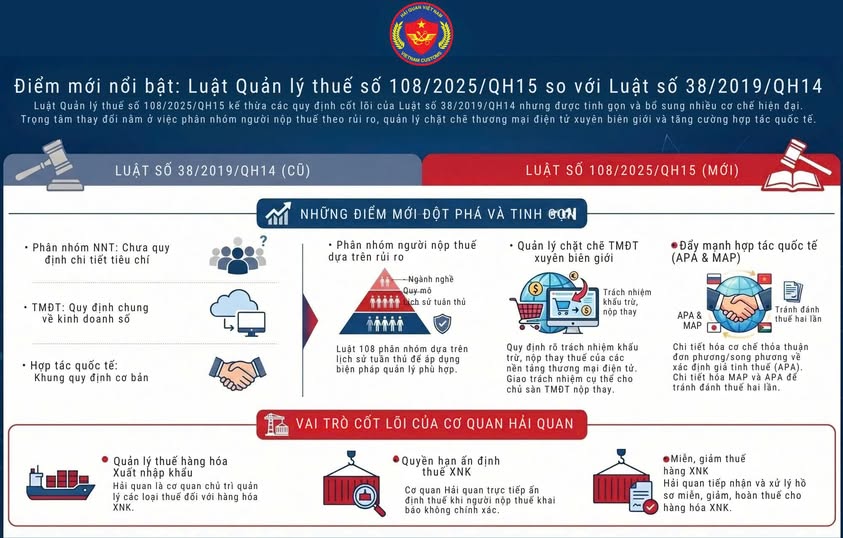

Luật Quản lý thuế số 108/2025/QH15 là văn bản quy phạm pháp luật tối cao do Quốc hội nước Cộng hòa xã hội chủ nghĩa Việt Nam khóa XV thông qua tại kỳ họp cuối năm 2025. Bộ luật này quy định toàn bộ các nguyên tắc, nghĩa vụ, quy trình và chế tài xử phạt liên quan đến công tác quản lý các khoản thu thuộc ngân sách nhà nước do cơ quan quản lý thuế thực hiện.Đạo luật này chính thức có hiệu lực thi hành từ ngày 01/07/2026, đánh dấu bước chuyển mình quan trọng nhằm thay thế, sửa đổi và bổ sung các quy định đã lỗi thời của Luật Quản lý thuế số 38/2019/QH14 trước đó.

Phạm Vi Điều Chỉnh Của Luật Quản Lý Thuế 108/2025/QH15

Để hiểu rõ bản chất Luật Quản lý thuế 108 là gì, doanh nghiệp và người nộp thuế cần nắm vững phạm vi bao quát của bộ luật này. Luật quy định chi tiết về các hoạt động sau:- Đăng ký thuế, khai thuế, nộp thuế và ấn định thuế: Quy chuẩn hóa toàn bộ các bước quy trình tác nghiệp điện tử giữa người nộp thuế và cơ quan Thuế.

- Thủ tục hoàn thuế, miễn thuế, giảm thuế và khoanh nợ tiền thuế: Luật hóa các quy trình xét duyệt tự động bằng công nghệ dữ liệu lớn và AI.

- Quản lý thông tin và hóa đơn chứng từ: Quy định về việc sử dụng, lưu trữ hóa đơn điện tử liên thông với Cơ sở dữ liệu quốc gia.

- Kiểm tra thuế, thanh tra thuế: Quy định thẩm quyền, thời hạn và quy trình thanh tra chuyên ngành đối với các hành vi nghi ngờ gian lận.

- Cưỡng chế thi hành quyết định hành chính về quản lý thuế: Các biện pháp phong tỏa tài khoản, đình chỉ sử dụng hóa đơn hoặc hoãn xuất cảnh đối với chủ doanh nghiệp nợ thuế.

- Xử phạt vi phạm hành chính về quản lý thuế: Khung hình phạt tiền, phạt chậm nộp tăng nặng tính răn đe áp dụng từ năm 2026.

10 Điểm Mới Quan Trọng Của Luật Quản Lý Thuế Số 108/2025/QH15

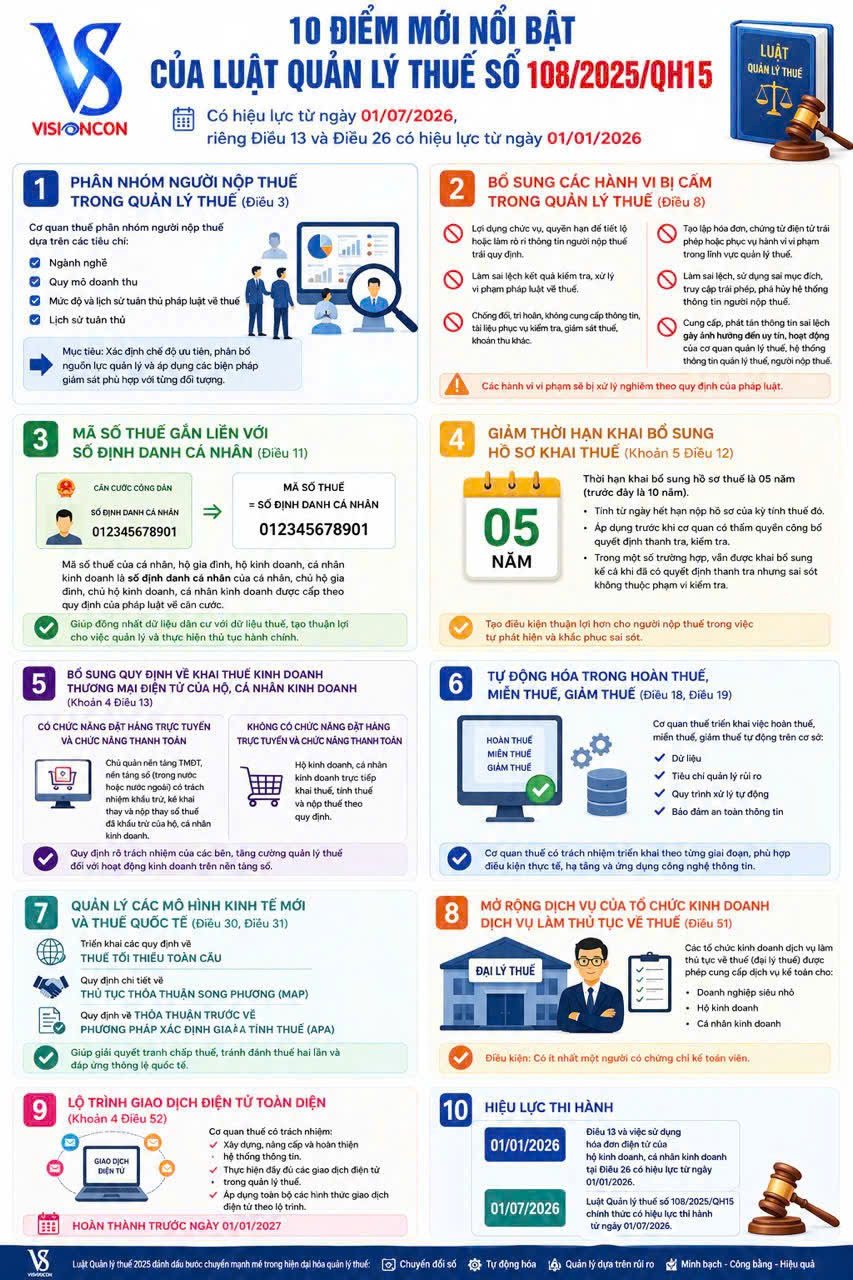

Bộ luật mới tập trung mạnh mẽ vào việc ứng dụng trí tuệ nhân tạo (AI), đồng bộ dữ liệu quốc gia và thay đổi căn bản quy trình kê khai, thanh tra thuế.1. Phân nhóm người nộp thuế trong quản lý thuế (điều 3)

Một điểm mới đáng chú ý trong Luật Quản lý thuế 2025 là việc cơ quan thuế tiến hành phân nhóm người nộp thuế dựa trên các tiêu chí cụ thể như ngành nghề hoạt động, quy mô doanh thu, mức độ tuân thủ và lịch sử chấp hành pháp luật về thuế. Cách phân nhóm này nhằm xác định chế độ ưu tiên, tối ưu hóa việc phân bổ nguồn lực quản lý, đồng thời áp dụng các biện pháp giám sát phù hợp cho từng đối tượng, theo quy định tại Điều 3 của Luật Quản lý thuế 2025.2. Bổ sung các hành vi bị cấm trong quản lý thuế (Điều 8):

Luật Quản lý thuế 2025 đã bổ sung thêm một số quy định về các hành vi bị nghiêm cấm, cụ thể gồm:- Lợi dụng chức vụ, quyền hạn để tiết lộ hoặc làm rò rỉ thông tin của người nộp thuế trái quy định; làm sai lệch kết quả kiểm tra hoặc xử lý vi phạm pháp luật về thuế.

- Chống đối, trì hoãn hoặc không cung cấp thông tin, tài liệu phục vụ cho công tác kiểm tra, giám sát thuế và các khoản thu khác.

- Tạo lập hóa đơn, chứng từ điện tử trái phép hoặc sử dụng chúng cho các hành vi vi phạm trong lĩnh vực quản lý thuế.

- Làm sai lệch, sử dụng sai mục đích, truy cập trái phép hoặc phá hủy hệ thống thông tin của người nộp thuế; đồng thời cung cấp, phát tán thông tin sai lệch gây ảnh hưởng đến uy tín và hoạt động của cơ quan quản lý thuế, hệ thống quản lý thuế cũng như người nộp thuế.

3. Đồng bộ hóa hóa đơn điện tử với Hệ thống cơ sở dữ liệu quốc gia về dân cư (Điều 11)

Từ ngày 01/07/2026, toàn bộ thông tin mã số thuế của cá nhân, hộ kinh doanh sẽ được tích hợp hoàn toàn vào ứng dụng VNeID.Khi mua sắm hàng hóa hoặc sử dụng dịch vụ, người dân có thể quét mã QR trên VNeID để nhận hóa đơn điện tử ngay lập tức. Cơ chế này giúp cơ quan Thuế kiểm soát chính xác 100% chi phí đầu vào và doanh thu đầu ra, hạn chế tối đa tình trạng mua bán hóa đơn bất hợp pháp.

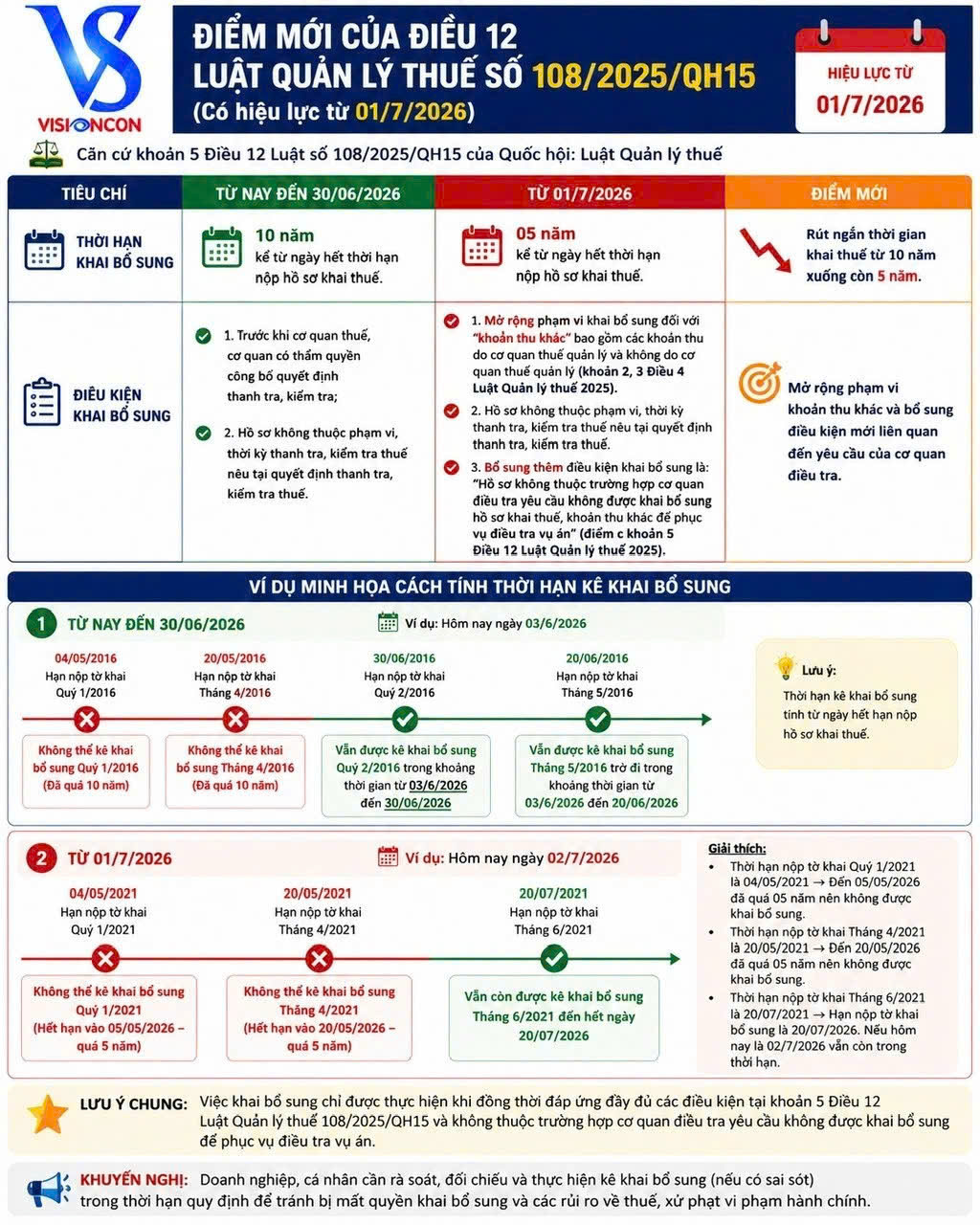

4. Thay đổi thời hạn nộp tờ khai và gia hạn nộp thuế trong trường hợp bất khả kháng (Khoản 5 Điều 12)

Luật 108/2025/QH15 điều chỉnh linh hoạt lịch trình nộp hồ sơ thuế để giảm áp lực cho bộ phận kế toán doanh nghiệp vào các ngày cao điểm cuối tháng:- Thời hạn nộp hồ sơ khai thuế theo tháng: Được nới lỏng muộn nhất là ngày thứ 25 của tháng tiếp theo (thay vì ngày thứ 20 như quy định cũ).

- Chính sách gia hạn: Doanh nghiệp gặp khó khăn do thiên tai, dịch bệnh hoặc rủi ro thị trường khách quan được phép nộp đơn xin gia hạn nộp thuế trực tuyến, thời gian xét duyệt rút ngắn xuống còn 05 ngày làm việc.

5. Siết chặt quản lý thuế TMĐT và Livestream bán hàng (Khoản 4 Điều 13)

Luật mới chính thức chuẩn hóa hành lang pháp lý đối với các mô hình kinh doanh trên nền tảng số, đặc biệt là hoạt động kinh doanh trực tuyến, tiếp thị liên kết (Affiliate Marketing) và Livestream:

- Nghĩa vụ của sàn TMĐT: Các sàn thương mại điện tử (TikTok Shop, Shopee, Lazada...) bắt buộc phải khấu trừ và nộp thuế thay cho các hộ kinh doanh, cá nhân kinh doanh hoạt động trên sàn theo định kỳ hàng tháng.

- Cá nhân kinh doanh độc lập: Cá nhân phát sinh doanh thu từ việc nhận tiền donate, tiền hoa hồng quảng cáo, Livestream bán hàng từ một mức doanh thu quy định sẽ được cấp mã số thuế định danh theo Số định danh cá nhân (CCCD) để tự động đối soát dòng tiền thông qua liên kết hệ thống Ngân hàng thương mại.

6. Tự động hóa hoàn toàn quy trình hoàn thuế bằng Trí tuệ nhân tạo (AI) (Điều 18, Điều 19)

Điểm sáng lớn nhất của Luật 108/2025/QH15 là việc cắt giảm tối đa thời gian chờ đợi hoàn thuế cho doanh nghiệp.- Cơ quan thuế áp dụng hệ thống phân tích rủi ro tự động bằng AI. Đối với các hồ sơ thuộc diện "Hoàn thuế trước, kiểm tra sau" có lịch sử tuân thủ pháp luật thuế tốt, hệ thống sẽ tự động duyệt và ra lệnh hoàn trả tiền thuế trong vòng 03 ngày làm việc kể từ khi nhận đủ hồ sơ điện tử.

- Giải quyết triệt để tình trạng ngâm vốn, tắc nghẽn dòng tiền hoàn thuế GTGT kinh điển của các doanh nghiệp xuất khẩu trong những năm trước.

7. Quản lý các mô hình kinh tế mới và Thuế quốc tế (Điều 30, Điều 31):

Luật Quản lý thuế 2025 đã chính thức đưa việc triển khai các quy định về Thuế tối thiểu toàn cầu vào phạm vi nhiệm vụ quản lý thuế quốc tế của cơ quan thuế. Đồng thời, các cơ chế quan trọng như Thủ tục thỏa thuận song phương (MAP) và Thỏa thuận trước về phương pháp xác định giá tính thuế (APA) cũng được quy định chi tiết, nhằm giải quyết tranh chấp và ngăn ngừa tình trạng đánh thuế hai lần.

8. Mở rộng dịch vụ của tổ chức kinh doanh dịch vụ làm thủ tục về thuế (Điều 51):

Một điểm mới đáng chú ý theo quy định của Luật Quản lý thuế 2025 là các tổ chức kinh doanh dịch vụ làm thủ tục về thuế (đại lý thuế) được phép cung cấp dịch vụ kế toán cho doanh nghiệp siêu nhỏ, hộ kinh doanh và cá nhân kinh doanh, với điều kiện có ít nhất một người có chứng chỉ kế toán viên.9. Lộ trình giao dịch điện tử toàn diện (khoản 4 Điều 52 ):

Theo quy định của Luật Quản lý thuế 2025, cơ quan thuế có trách nhiệm tổ chức xây dựng, nâng cấp và hoàn thiện hệ thống thông tin nhằm bảo đảm việc thực hiện đầy đủ các giao dịch điện tử trong quản lý thuế. Việc triển khai toàn diện các hình thức giao dịch điện tử sẽ được thực hiện theo lộ trình do Bộ trưởng Bộ Tài chính ban hành, với mục tiêu hoàn tất trước ngày 01/01/202710. Tăng mức xử phạt hành chính đối với hành vi chậm nộp và sai sót hóa đơn

Đi đôi với việc đơn giản hóa thủ tục, Luật Quản lý thuế mới tăng nặng tính răn đe đối với các hành vi cố tình chây ỳ hoặc gian lậnTỷ lệ tính tiền chậm nộp tiền thuế được điều chỉnh tăng lên mức 0.04%/ngày tính trên số tiền thuế chậm nộp (áp dụng cho số ngày chậm nộp vượt quá 90 ngày), nhằm mục đích ép buộc các doanh nghiệp phải tự giác hoàn thành nghĩa vụ ngân sách đúng hạn.

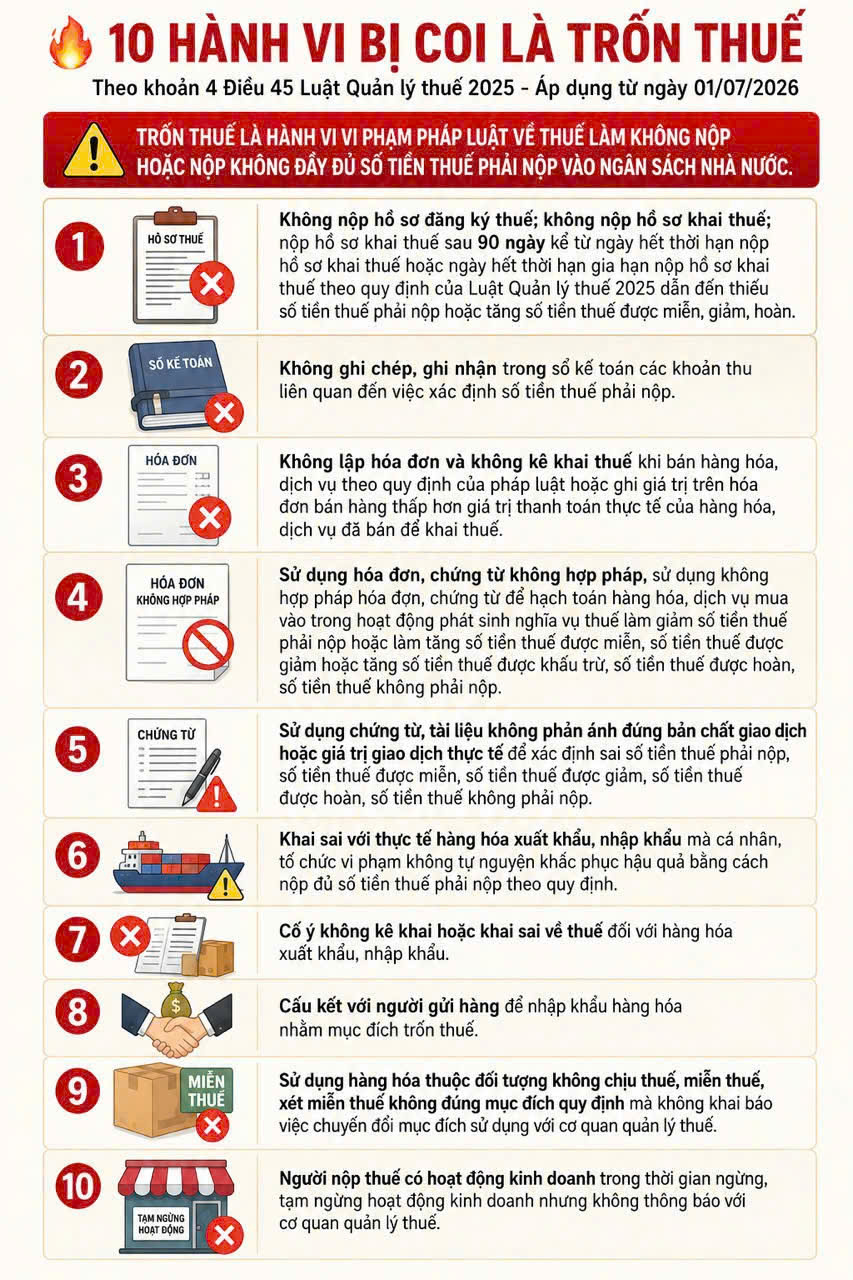

Lưu ý: 10 hành vi bị coi là trốn thuế theo Luật Quản lý thuế số 108/2025/QH15 có hiệu lực từ 01/07/2026

Theo khoản 4 Điều 45 Luật Quản lý thuế 2025 - Áp dụng từ ngày 01/07/2026TRỐN THUẾ LÀ HÀNH VI VI PHẠM PHÁP LUẬT VỀ THUẾ LÀM KHÔNG NỘP HOẶC NỘP KHÔNG ĐẦY ĐỦ SỐ TIỀN THUẾ PHẢI NỘP VÀO NGÂN SÁCH NHÀ NƯỚC.

- HỒ SƠ THUẾ: Không nộp hồ sơ đăng ký thuế; không nộp hồ sơ khai thuế; nộp hồ sơ khai thuế sau 90 ngày kể từ ngày hết thời hạn nộp hồ sơ khai thuế hoặc ngày hết thời hạn gia hạn nộp hồ sơ khai thuế theo quy định của Luật Quản lý thuế 2025 dẫn đến thiếu số tiền thuế phải nộp hoặc tăng số tiền thuế được miễn, giảm, hoàn.

- SỐ KẾ TOÁN: Không ghi chép, ghi nhận trong sổ kế toán các khoản thu liên quan đến việc xác định số tiền thuế phải nộp.

- HÓA ĐƠN: Không lập hóa đơn và không kê khai thuế khi bán hàng hóa, dịch vụ theo quy định của pháp luật hoặc ghi giá trị trên hóa đơn bán hàng thấp hơn giá trị thanh toán thực tế của hàng hóa, dịch vụ đã bán để khai thuế.

- HÓA ĐƠN KHÔNG HỢP PHÁP: Sử dụng hóa đơn, chứng từ không hợp pháp, sử dụng không hợp pháp hóa đơn, chứng từ để hạch toán hàng hóa, dịch vụ mua vào trong hoạt động phát sinh nghĩa vụ thuế làm giảm số tiền thuế phải nộp hoặc làm tăng số tiền thuế được miễn, số tiền thuế được giảm hoặc tăng số tiền thuế được khấu trừ, số tiền thuế được hoàn, số tiền thuế không phải nộp.

- CHỨNG TỪ: Sử dụng chứng từ, tài liệu không phản ánh đúng bản chất giao dịch hoặc giá trị giao dịch thực tế để xác định sai số tiền thuế phải nộp, số tiền thuế được miễn, số tiền thuế được giảm, số tiền thuế được hoàn, số tiền thuế không phải nộp.

- KHAI SAI: Khai sai với thực tế hàng hóa xuất khẩu, nhập khẩu mà cá nhân, tổ chức vi phạm không tự nguyện khắc phục hậu quả bằng cách nộp đủ số tiền thuế phải nộp theo quy định.

- XUẤT NHẬP KHẨU: Cố ý không kê khai hoặc khai sai về thuế đối với hàng hóa xuất khẩu, nhập khẩu.

- CẤU KẾT GIAN LẬN: Cấu kết với người gửi hàng để nhập khẩu hàng hóa nhằm mục đích trốn thuế.

- MIỄN THUẾ: Sử dụng hàng hóa thuộc đối tượng không chịu thuế, miễn thuế, xét miễn thuế không đúng mục đích quy định mà không khai báo việc chuyển đổi mục đích sử dụng với cơ quan quản lý thuế.

- TẠM NGỪNG HOẠT ĐỘNG: Người nộp thuế có hoạt động kinh doanh trong thời gian ngừng, tạm ngừng hoạt động kinh doanh nhưng không thông báo với cơ quan quản lý thuế.

Quy Trình Các Bước Doanh Nghiệp Cần Làm Để Thích Ứng Từ 01/07/2026

Để tránh những sai sót không đáng có khi Luật 108/2025/QH15 chính thức vận hành, ban lãnh đạo doanh nghiệp và kế toán trưởng cần triển khai ngay quy trình sau:1. Rà soát toàn bộ hệ thống hóa đơn cũ:

Tiến hành đối soát, kiểm tra lại toàn bộ hóa đơn điện tử đầu vào và đầu ra của giai đoạn đầu năm 2026. Giải quyết dứt điểm các hóa đơn treo, hóa đơn của doanh nghiệp bỏ trốn để làm sạch dữ liệu trước khi hệ thống AI của Tổng cục Thuế quét tự động.2. Cập nhật phần mềm kế toán chuẩn mới:

Liên hệ với các đơn vị cung cấp phần mềm kế toán, phần mềm hóa đơn điện tử (MISA, Fast, Viettel...) để tiến hành nâng cấp, cập nhật các biểu mẫu tờ khai, cấu trúc file XML theo đúng chuẩn quy định kỹ thuật của Luật 108/2025/QH15.3. Chuẩn hóa dữ liệu mã số thuế cá nhân:

Dành cho hộ kinh doanh & cá nhân: Thực hiện thủ tục rà soát, đồng bộ mã số thuế người phụ thuộc và mã số thuế cá nhân của toàn bộ cán bộ công nhân viên với Cơ sở dữ liệu quốc gia về dân cư (sử dụng số CCCD làm mã số thuế).Bảng Tổng Hợp Thời Hạn Nộp Tờ Khai Thuế Mới Nhất

Dưới đây là lịch nộp hồ sơ khai thuế áp dụng kể từ thời điểm Luật Quản lý thuế số 108/2025/QH15 chính thức có hiệu lực:| Loại tờ khai thuế | Thời hạn nộp theo quy định CŨ | Thời hạn nộp mới (Từ 01/07/2026) |

| Khai thuế theo THÁNG | Chậm nhất là ngày thứ 20 của tháng sau | Chậm nhất là ngày thứ 25 của tháng sau |

| Khai thuế theo QUÝ | Chậm nhất là ngày cuối cùng của tháng đầu quý sau | Giữ nguyên (Ngày cuối cùng của tháng đầu quý sau) |

| Quyết toán thuế NĂM (DN) | Chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch | Giữ nguyên |

| Quyết toán thuế cá nhân tự làm | Chậm nhất là ngày cuối cùng của tháng thứ 4 kể từ ngày kết thúc năm dương lịch | Giữ nguyên |

Đối Tượng Chịu Tác Động Mạnh Nhất Từ Luật 108/2025/QH15

Bất kỳ tổ chức, cá nhân nào phát sinh nghĩa vụ tài chính với ngân sách Nhà nước đều chịu sự điều chỉnh của luật này. Tuy nhiên, tổng quan thị trường cho thấy 4 nhóm đối tượng sau sẽ chịu tác động thay đổi lớn nhất trong mô hình vận hành:- Các doanh nghiệp Xuất nhập khẩu: Được hưởng lợi lớn từ quy trình hoàn thuế GTGT siêu tốc bằng AI chỉ trong 03 ngày.

- Các doanh nghiệp công nghệ và Sàn TMĐT: Chuyển dịch vai trò từ đơn vị trung gian thành đơn vị đại diện kê khai và khấu trừ thuế thay cho người bán.

- Cá nhân kinh doanh kỹ thuật số (KOLs, Streamer, Seller): Bị kiểm soát dòng tiền chặt chẽ hơn thông qua việc mã hóa mã số thuế bằng số định danh cá nhân.

- Đội ngũ Kế toán - Kiểm toán viên: Bắt buộc phải nâng cấp kiến thức nghiệp vụ kỹ thuật số để sử dụng thành thạo các hệ thống đối soát dữ liệu XML mới của cơ quan Thuế.

Hy vọng rằng thông qua bài viết này, quý độc giả đã có thêm những thông tin hữu ích để hiểu rõ hơn về các quy định mới trong Luật Quản lý thuế 2025. Đồng thời, xin được giới thiệu tuvanvision – đơn vị giàu kinh nghiệm và uy tín lâu năm trong ngành, chuyên cung cấp các dịch vụ thành lập công ty, dịch vụ kế toán và dịch vụ báo cáo thuế. Với sự đồng hành của tuvanvision, doanh nghiệp sẽ luôn được hỗ trợ toàn diện, chuyên nghiệp và hiệu quả trên hành trình phát triển.

Ý kiến bạn đọc

Bạn cần đăng nhập với tư cách là Thành viên chính thức để có thể bình luận

Những tin cũ hơn

HỖ TRỢ TRỰC TUYẾN | |

| | 0908 95 15 79 (028) 6261 5511 |

Tra cứu thông tin

Thư vện văn bản

Tuyển dụng

Gói dịch vụ