Dịch Vụ Tư Vấn Chuyên Nghiệp VISIONCONVISIONCON với hơn 10 năm cung cấp dịch vụ thành lập công ty, kế toán thuế uy tín chuyên nghiệp, nhanh chóng và chi phí hợp lý cho doanh nghiệp. Xem ngay ưu đãi 2024!

Dịch Vụ Tư Vấn Chuyên Nghiệp VISIONCONhttps://tuvanvision.com/uploads/images/logo_new.png

Thứ ba - 27/01/2026 23:40

Hoạt động cho thuê tài sản (nhà đất, ô tô, máy móc...) là nguồn thu nhập phổ biến, nhưng cũng đi kèm với nhiều thủ tục pháp lý phức tạp. Từ ngày 01/01/2026, hệ thống thuế Việt Nam bước vào giai đoạn cải cách mạnh mẽ với mục tiêu giảm bớt gánh nặng cho người dân và đơn giản hóa quy trình quản lý.

Nếu bạn đang có tài sản cho thuê hoặc dự định đầu tư, bài viết này sẽ giúp bạn nắm trọn bộ cách tính thuế cho thuê tài sản mới nhất, đảm bảo tuân thủ 100% quy định pháp luật.

1. Căn cứ pháp lý mới nhất năm 2026

Để tính thuế chính xác, chúng ta cần dựa trên các văn bản quy phạm pháp luật đang có hiệu lực thi hành tính đến năm 2026. Cụ thể:

Luật Thuế Giá trị gia tăng (sửa đổi) năm 2024: Có hiệu lực từ 01/01/2025 và các thông tư hướng dẫn áp dụng cho năm 2026, quy định về ngưỡng doanh thu chịu thuế và mức thuế suất 5%.

Luật Thuế Thu nhập cá nhân (sửa đổi) năm 2025: Đây là văn bản quan trọng nhất thay đổi phương pháp tính thuế TNCN đối với cá nhân kinh doanh.

Thông tư 40/2021/TT-BTC (được sửa đổi bổ sung năm 2025): Hướng dẫn về thuế GTGT, TNCN và quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh.

Nghị định 139/2016/NĐ-CP và các văn bản sửa đổi: Quy định về lệ phí môn bài.

Căn cứ pháp lý mới nhất năm 2026 để tính thuế chính xác

2. Các trường hợp phải tính thuế cho thuê tài sản

Theo quy định pháp luật, hoạt động cho thuê tài sản của cá nhân thuộc diện chịu thuế bao gồm:

Cho thuê bất động sản: Cho thuê nhà, căn hộ, mặt bằng kinh doanh, nhà xưởng, kho bãi, văn phòng.

Cho thuê phương tiện vận tải: Cho thuê ô tô, xe máy, tàu thuyền, sà lan không kèm người điều khiển.

Cho thuê máy móc, thiết bị: Các loại máy công trình, thiết bị y tế, thiết bị văn phòng...

Cho thuê các tài sản khác: Bao gồm quyền sử dụng đất hoặc các tài sản không nằm trong danh mục cấm kinh doanh.

Điều kiện cần: Cá nhân có phát sinh doanh thu từ việc cho thuê và có hợp đồng cho thuê hợp pháp.

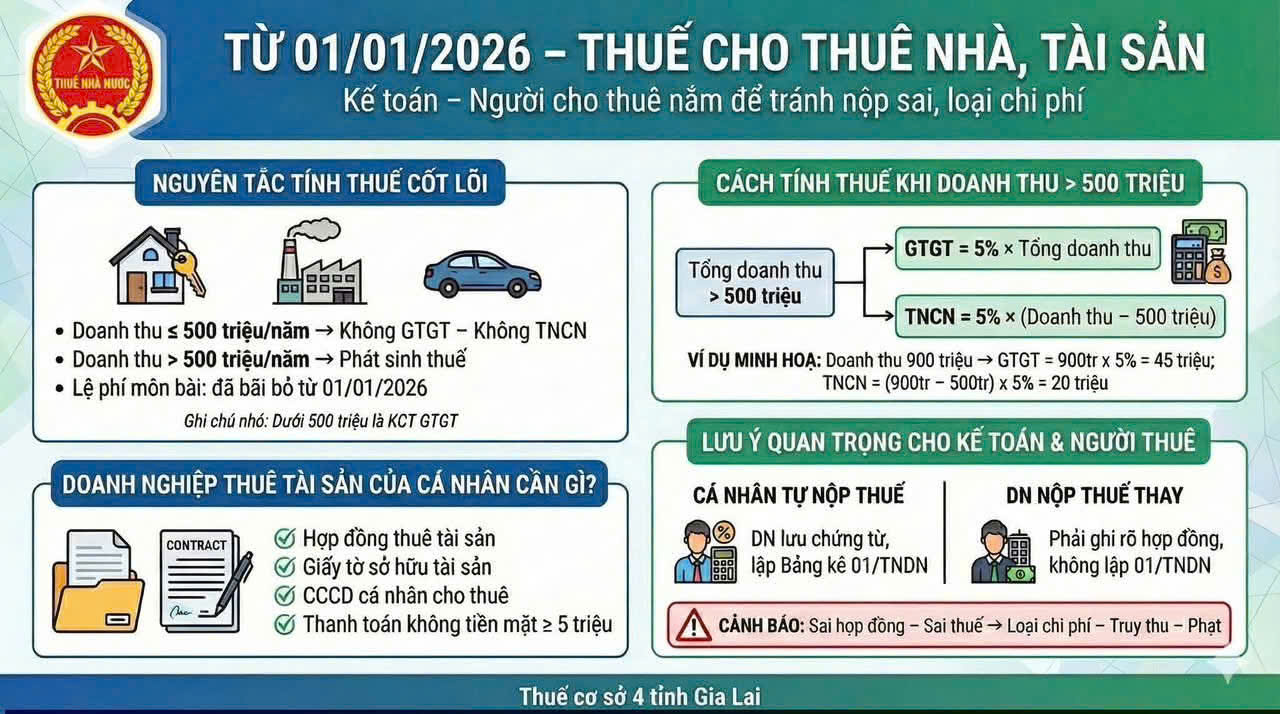

3. Trường hợp miễn thuế cho thuê tài sản (Cập nhật 2026)

Đây là điểm mà mọi chủ tài sản cần lưu ý để bảo vệ quyền lợi của mình. Từ 01/01/2026, ngưỡng miễn thuế đã được điều chỉnh tăng mạnh để phù hợp với biến động kinh tế.

3.1 Miễn thuế theo ngưỡng doanh thu

Cá nhân cho thuê tài sản có tổng doanh thu trong năm dương lịch từ 500 triệu đồng trở xuống sẽ được miễn hoàn toàn:

Thuế giá trị gia tăng (GTGT).

Thuế thu nhập cá nhân (TNCN).

Lưu ý: Nếu bạn có nhiều tài sản cho thuê (ví dụ 3 căn nhà), tổng doanh thu của cả 3 căn cộng lại dưới 500 triệu đồng/năm thì bạn mới thuộc diện miễn thuế.

3.2 Miễn lệ phí môn bài

Theo Nghị Quyết 198/2025/QH15, chính thức bãi bỏ lệ phí môn bài (hay còn gọi là thuế môn bài) từ ngày 01/01/2026 đối với doanh nghiệp, hộ kinh doanh, cá nhân kinh doanh và tổ chức.

Như vậy, từ 01/01/2026 hộ kinh doanh, cá nhân kinh doanh sẽ không phải đóng lệ phí môn bài.

Trường hợp miễn thuế cho thuê tài sản

4. Cách tính thuế cho thuê tài sản năm 2026 chi tiết

Nếu tổng doanh thu cho thuê tài sản của bạn vượt quá 500 triệu đồng/năm, bạn phải nộp thuế theo công thức sau đây:

4.1 Cách tính thuế Giá trị gia tăng (GTGT)

Thuế GTGT là loại thuế gián thu, tính trên toàn bộ số tiền thuê mà khách hàng thanh toán cho bạn.

Công thức: Thuế GTGT = Tổng doanh thu X 5%

4.2 Cách tính thuế TNCN cho thuê tài sản

Khác với trước đây (tính trên tổng doanh thu), Luật Thuế TNCN sửa đổi áp dụng từ 2026 quy định tính thuế trên phần doanh thu vượt ngưỡng.

Công thức: Thuế TNCN = (Tổng doanh thu năm - 500.000.000) X 5%

Ví dụ thực tế:

Ông A cho thuê nhà từ tháng 01/2026 với giá 60 triệu đồng/tháng. Tổng doanh thu năm 2026 của ông A là: 60 x 12 = 720 triệu đồng.

Thuế GTGT: 720.000.000 x 5% = 36.000.000 VNĐ.

Thuế TNCN: (720.000.000 - 500.000.000) x 5% = 11.000.000 VNĐ.

Tổng cộng: Ông A phải nộp 47.000.000 VNĐ tiền thuế cho cả năm.

Cách tính thuế cho thuê tài sản năm 2026 chi tiết

5. Một số câu hỏi thường gặp khi tính thuế cho thuê tài sản

5.1 Tôi cho thuê nhà nhưng bên thuê nộp thuế thay thì sao?

Trong hợp đồng, hai bên có thể thỏa thuận ai là người đi nộp thuế. Nếu thỏa thuận "giá thuê chưa bao gồm thuế" và bên thuê nộp thay, thì bên thuê sẽ thực hiện kê khai và nộp tiền vào ngân sách. Tuy nhiên, nghĩa vụ cuối cùng về mặt pháp lý vẫn gắn liền với mã số thuế của chủ tài sản.

5.2 Thời hạn nộp hồ sơ khai thuế là khi nào?

Khai thuế theo kỳ hạn thanh toán: Chậm nhất là ngày thứ 10 kể từ ngày bắt đầu thời hạn thuê của kỳ thanh toán.

Khai thuế một lần theo năm: Chậm nhất là ngày cuối cùng của tháng đầu tiên năm dương lịch tiếp theo.

5.3 Nếu tôi không kê khai thuế cho thuê nhà thì bị phạt thế nào?

Việc trốn thuế hoặc chậm nộp thuế sẽ bị xử phạt theo Nghị định 125/2020/NĐ-CP:

Phạt tiền từ 1 - 3 lần số thuế trốn.

Tính tiền chậm nộp: 0,03%/ngày trên số tiền thuế chậm nộp.

Ảnh hưởng đến hồ sơ pháp lý khi muốn bán hoặc thế chấp tài sản sau này.

5.4 Doanh thu 500 triệu đồng tính theo năm dương lịch hay năm hợp đồng?

Ngưỡng 500 triệu đồng được tính theo năm dương lịch (từ 01/01 đến 31/12). Nếu hợp đồng của bạn kéo dài qua 2 năm, doanh thu sẽ được phân bổ tương ứng cho từng năm để xác định ngưỡng chịu thuế.

Việc trốn thuế hoặc chậm nộp thuế sẽ bị xử phạt theo Nghị định 125/2020/NĐ-CP

6. Dịch vụ tư vấn và kê khai thuế chuyên nghiệp tại Visioncon

Việc tự tính thuế có thể dẫn đến những nhầm lẫn về con số hoặc sai sót khi nộp tiền vào kho bạc, dẫn đến tình trạng bị treo nợ thuế và phát sinh tiền phạt chậm nộp 0,03%/ngày.

Để gạt bỏ mọi lo lắng, Visioncon cung cấp giải pháp quản lý thuế trọn gói cho chủ tài sản:

Tư vấn phương án thuế tối ưu: Hỗ trợ soạn thảo hợp đồng với các điều khoản thuế có lợi nhất.

Tính toán thuế chính xác 100%: Đảm bảo con số khai báo khớp với quy định pháp luật.

Thay mặt khách hàng kê khai: Hoàn tất hồ sơ trên hệ thống thuế điện tử nhanh chóng, nhận thông báo thuế ngay trong ngày.

Hỗ trợ nộp tiền thuế: Đảm bảo tiền thuế vào đúng tài khoản cơ quan nhà nước, không lo thất lạc chứng từ.

Bảo mật & Trách nhiệm: Cam kết bảo mật thông tin thu nhập và chịu trách nhiệm giải trình với cơ quan thuế.

Việc nắm vững các quy định về thuế khi cho thuê tài sản không chỉ giúp bạn thực hiện đúng nghĩa vụ với Nhà nước mà còn là cách để tối ưu hóa lợi nhuận và tránh những rủi ro pháp lý không đáng có. Tuy nhiên, các quy định về chính sách thuế thường xuyên có sự thay đổi và cập nhật, đòi hỏi sự tỉ mỉ trong khâu chuẩn bị chứng từ cũng như kê khai.

Liên hệ ngay với Visioncon qua hotline 0908 95 15 79 hoặc (028) 6261 5511 để được hỗ trợ miễn phí! Visioncon tự hào là đơn vị hàng đầu trong lĩnh vực tư vấn thành lập doanh nghiệp, dịch vụ kê khai thuế, luôn sẵn sàng đồng hành cùng bạn để giải quyết mọi bài toán khó khăn một cách chuyên nghiệp nhất.

Hy vọng bài viết này đã cung cấp cho bạn cái nhìn rõ nét nhất về cách tính thuế cho thuê tài sản, từ các loại thuế bắt buộc như thuế môn bài, thuế thu nhập cá nhân (TNCN) đến thuế giá trị gia tăng (GTGT). Mọi thông tin chi tiết xin liên hệ: CÔNG TY TNHH TƯ VẤN VISION Trụ sở chính: Số 19 Hoàng Diệu, Phường 13, Quận 4, Tp.HCM

VP Quận Tân Bình: Số 6-6A Đường D52, Phường 12, Quận Tân Bình

ĐT: (028) 6261 5511

Hotline: 0908 95 15 79

Email: tuvanvs@gmail.com

Website: http://tuvanvision.com