Dịch Vụ Tư Vấn Chuyên Nghiệp VISIONCONVISIONCON với hơn 10 năm cung cấp dịch vụ thành lập công ty, kế toán thuế uy tín chuyên nghiệp, nhanh chóng và chi phí hợp lý cho doanh nghiệp. Xem ngay ưu đãi 2024!

Dịch Vụ Tư Vấn Chuyên Nghiệp VISIONCONhttps://tuvanvision.com/uploads/images/logo_new.png

Thứ năm - 23/10/2025 05:32

Trong hệ thống kế toán của bất kỳ doanh nghiệp nào, từ quy mô nhỏ đến tập đoàn lớn, sổ cái kế toán luôn giữ vai trò là tài liệu trung tâm để tổng hợp và phản ánh toàn bộ các giao dịch tài chính phát sinh. Việc hiểu rõ sổ cái kế toán là gì, cách sử dụng mẫu sổ cái kế toán chuẩn và quy trình ghi sổ cái kế toán như thế nào là kiến thức nền tảng bắt buộc đối với mọi kế toán viên và chủ doanh nghiệp.

Bài viết này sẽ cung cấp cái nhìn sâu sắc về sổ cái kế toán, đồng thời chỉ ra tầm quan trọng của việc quản lý sổ sách chính xác thông qua dịch vụ kế toán chuyên nghiệp.

1. Sổ cái kế toán là gì?

Sổ cái kế toán là gì?

Để quản lý tài chính hiệu quả, việc phân loại và tổng hợp dữ liệu là cực kỳ quan trọng. Sổ cái kế toán (General Ledger) chính là công cụ thực hiện nhiệm vụ này.

Sổ cái kế toán là sổ kế toán tổng hợp được sử dụng để phản ánh tình hình biến động và số dư cuối kỳ của tất cả các tài khoản kế toán cấp 1 và cấp 2 (nếu có) được sử dụng trong doanh nghiệp. Nói cách khác, sổ cái là nơi tập hợp toàn bộ thông tin tài chính đã được ghi chép chi tiết từ các sổ nhật ký (như sổ nhật ký chung) và các chứng từ gốc.

Mỗi tài khoản kế toán (ví dụ: Tài khoản tiền mặt, Tài khoản phải thu khách hàng, Tài khoản doanh thu bán hàng, tài khoản Thuế VAT...) sẽ có một trang riêng hoặc một phần riêng trong sổ cái để theo dõi.

2. Tầm quan trọng và chức năng chính sổ cái kế toán

Sổ cái kế toán không chỉ là nơi ghi chép mà còn là công cụ phân tích và kiểm soát quan trọng:

Tổng hợp dữ liệu: Sổ Cái là cầu nối giữa các giao dịch chi tiết hàng ngày và các báo cáo tài chính tổng hợp. Nó giúp kế toán viên có cái nhìn toàn cảnh về tình hình tài sản, nợ phải trả, vốn chủ sở hữu, doanh thu và chi phí của công ty.

Căn cứ lập cáo cáo tài chính: Số dư cuối kỳ của các tài khoản trên sổ cái là cơ sở trực tiếp và quan trọng nhất để lập các báo cáo tài chính bắt buộc như bảng cân đối kế toán, báo cáo kết quả hoạt động kinh doanh.

Kiểm tra và đối chiếu: Sổ cái là công cụ đối chiếu dữ liệu giữa sổ sách chi tiết và sổ tổng hợp. Khi có sai sót, Sổ cái giúp truy vết giao dịch gốc dễ dàng và nhanh chóng hơn.

Quyết định kinh doanh: Cung cấp thông tin kịp thời về số dư các khoản mục quan trọng, hỗ trợ nhà quản lý đưa ra quyết định kinh doanh và đầu tư chính xác.

3. Các hình thức ghi sổ kế toán theo thông tư 133

Tại Việt Nam, các doanh nghiệp thường áp dụng một số hình thức kế toán chính, và Sổ Cái sẽ được thiết kế tương ứng, trong đó phổ biến nhất là:

Hình thức Nhật Ký Chung

Hình thức Nhật Ký Sổ Cái

Hình thức Chứng từ Ghi Sổ

Hình thức kế toán trên máy tính

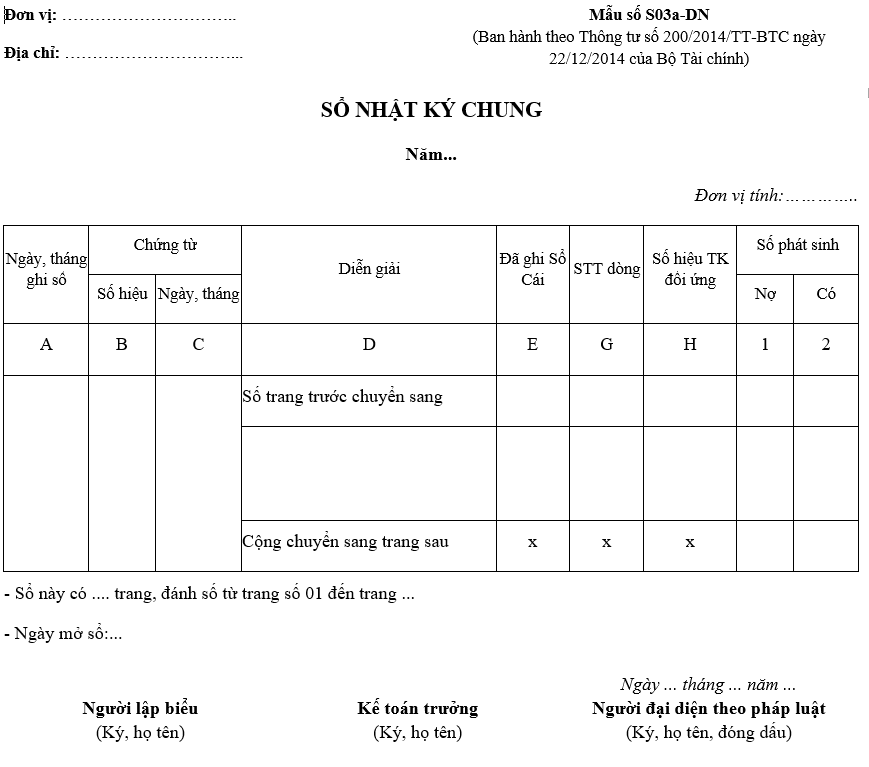

4. Mẫu sổ cái kế toán (Mẫu S03a-DN)

Theo Thông tư 200/2014/TT-BTC, mẫu sổ cái kế toán thông dụng nhất là mẫu S03a-DN. Mặc dù các công ty có thể tùy biến mẫu sổ phù hợp với đặc thù kinh doanh (miễn là đáp ứng đầy đủ các yếu tố cơ bản), cấu trúc của một Sổ Cái chuẩn phải luôn bao gồm các cột mục sau:

Tên cột

Mục đích

Ngày tháng Ghi sổ

Ghi lại ngày ghi sổ vào sổ cái.

Ngày tháng Chứng từ

Ghi lại ngày lập của chứng từ gốc.

Số hiệu Chứng từ

Ghi số thứ tự của chứng từ gốc.

Diễn giải

Tóm tắt nội dung kinh tế của nghiệp vụ.

Số hiệu Tài khoản Đối ứng

Ghi tài khoản đối ứng Nợ hoặc Có (Ví dụ: TK 112, 331, 511...).

Số tiền Phát sinh Nợ/Có

Ghi số tiền phát sinh tăng (Nợ) hoặc giảm (Có) của tài khoản đang được theo dõi.

Số dư Phát sinh Lũy kế

Cột quan trọng để xác định số dư hiện tại của tài khoản sau mỗi lần ghi sổ.

Lưu ý: Trong môi trường kế toán máy (phần mềm kế toán), mẫu sổ cái kế toán được phần mềm tự động tạo lập, nhưng nội dung và nguyên tắc phản ánh vẫn phải tuân thủ đúng chuẩn mực này.

Mẫu sổ cái kế toán (Mẫu S03a-DN)

5. Ghi sổ cái kế toán như thế nào?

Quy trình ghi sổ cái kế toán như thế nào là bước cuối cùng nhưng quan trọng nhất trong chu trình kế toán hàng tháng/hàng kỳ. Việc ghi sổ phải đảm bảo nguyên tắc chính xác, kịp thời và có căn cứ.

Nguyên tắc ghi sổ cơ bản:

Ghi chép thường xuyên: Các nghiệp vụ kinh tế phát sinh cần được ghi sổ thường xuyên, đảm bảo thông tin tài chính luôn được cập nhật.

Căn cứ vào sổ nhật ký: Sổ Cái được ghi chép dựa trên dữ liệu tổng hợp từ sổ nhật ký chung hoặc sổ tổng hợp có liên quan, không ghi trực tiếp từ chứng từ gốc (trừ hình thức Chứng từ Ghi Sổ).

Đối chiếu tổng hợp và chi tiết: Cuối kỳ, tổng cộng số phát sinh Nợ và Có của tất cả các tài khoản trên sổ cái phải bằng tổng phát sinh Nợ và có trên sổ nhật ký chung. Đồng thời, số dư trên sổ cái phải khớp với số dư trên các sổ kế toán chi tiết liên quan.

Nguyên tắc đối ứng: Mỗi nghiệp vụ phải được ghi vào tài khoản Nợ của một tài khoản và tài khoản Có của tài khoản đối ứng, đảm bảo nguyên tắc cân bằng (Nợ = Có) trong kế toán.

6. Quy trình các bước ghi sổ cái kế toán

Quy trình ghi sổ cái kế toán như thế nào được thực hiện theo các bước sau, áp dụng cho hình thức nhật ký chung:

Bước 1: Tập hợp dữ liệu từ sổ nhật ký chung

Hàng ngày, kế toán viên đã ghi chép các nghiệp vụ vào sổ nhật ký chung dựa trên các chứng từ gốc (Phiếu thu, Phiếu chi, Hóa đơn...).

Tổng hợp các bút toán đã ghi vào sổ nhật ký chung theo từng tài khoản kế toán.

Bước 2: Phản ánh lũy kế số dư đầu kỳ

Lấy số dư đầu kỳ của từng tài khoản từ bảng cân đối kế toán kỳ trước để điền vào phần đầu Sổ Cái của tài khoản đó.

Bước 3: Chuyển sổ (Post) vào sổ cái

Dựa vào cột "Số hiệu tài khoản đối ứng" và cột "Số tiền" trên sổ nhật ký chung, kế toán viên chuyển số liệu vào các trang Sổ Cái tương ứng.

Ví dụ: Nếu một nghiệp vụ ghi Nợ TK 111 (Tiền mặt) và Có TK 511 (Doanh thu), thì số tiền đó sẽ được ghi vào cột Phát sinh Nợ của Sổ Cái TK 111, đồng thời ghi vào cột phát sinh Có của sổ cái TK 511.

Quy trình các bước ghi sổ cái kế toán

Bước 4: Tính toán số dư cuối kỳ

Sau khi chuyển sổ toàn bộ các nghiệp vụ, kế toán tiến hành cộng tổng số phát sinh Nợ và tổng số phát sinh Có của từng tài khoản trong kỳ.

Tính số dư cuối kỳ theo công thức cơ bản:

Số dư cuối kỳ = Số dư đầu kỳ + Số phát sinh tăng trong kỳ - Số phát sinh giảm trong kỳ

Bước 5: Lập bảng cân đối phát sinh

Sử dụng số dư đầu kỳ, tổng phát sinh Nợ/Có và số dư cuối kỳ của tất cả các tài khoản trên sổ cái để lập bảng cân đối phát sinh. Bảng này dùng để kiểm tra tính cân đối và hợp lý của toàn bộ dữ liệu kế toán trước khi lập báo cáo tài chính.

Để loại bỏ các rủi ro và tối ưu hóa quy trình quản lý sổ cái, việc hợp tác với một đơn vị cung cấp dịch vụ kế toán uy tín là giải pháp thông minh.

Visioncon là đơn vị hàng đầu, chuyên cung cấp các giải pháp kế toán trọn gói, đảm bảo tính chính xác, hợp pháp và chuyên nghiệp cho sổ sách của quý doanh nghiệp.

Sổ cái kế toán là nền tảng không thể thiếu cho sự minh bạch và ổn định tài chính. Hãy để Visioncon giúp doanh nghiệp của bạn xây dựng và quản lý nền tảng này một cách vững chắc nhất.

Liên hệ ngay với Visioncon để được tư vấn chuyên sâu về cách quản lý sổ cái kế toán và tối ưu hóa hệ thống sổ sách cho doanh nghiệp của bạn! Mọi thông tin chi tiết xin liên hệ: CÔNG TY TNHH TƯ VẤN VISION Trụ sở chính: Số 19 Hoàng Diệu, Phường 13, Quận 4, Tp.HCM

VP Quận Tân Bình: Số 6-6A Đường D52, Phường 12, Quận Tân Bình

ĐT: (028) 6261 5511

Hotline: 0908 95 15 79

Email: tuvanvs@gmail.com

Website: http://tuvanvision.com