Bảng định khoản kế toán cho doanh nghiệp đầy đủ và chi tiết nhất

Trong hoạt động tài chính – kế toán của doanh nghiệp, bảng định khoản kế toán đóng vai trò then chốt giúp ghi nhận chính xác các nghiệp vụ kinh tế phát sinh. Đây không chỉ là công cụ giúp kế toán viên hệ thống hóa thông tin tài chính một cách logic, mà còn là căn cứ quan trọng để lập sổ sách và báo cáo tài chính minh bạch, đúng chuẩn quy định.

Với sự đa dạng về quy mô, ngành nghề và yêu cầu quản lý, việc hiểu rõ và áp dụng hiệu quả bảng định khoản trong kế toán là yếu tố then chốt giúp doanh nghiệp vận hành trơn tru, tối ưu hóa nguồn lực và đáp ứng các yêu cầu kiểm toán. Bài viết này, VISIONCON sẽ trình bày một cách đầy đủ và chi tiết về bảng định khoản kế toán, nhằm cung cấp cái nhìn toàn diện cho doanh nghiệp trong việc quản lý tài chính hiệu quả.

1. Bảng định khoản kế toán là gì?

Với sự đa dạng về quy mô, ngành nghề và yêu cầu quản lý, việc hiểu rõ và áp dụng hiệu quả bảng định khoản trong kế toán là yếu tố then chốt giúp doanh nghiệp vận hành trơn tru, tối ưu hóa nguồn lực và đáp ứng các yêu cầu kiểm toán. Bài viết này, VISIONCON sẽ trình bày một cách đầy đủ và chi tiết về bảng định khoản kế toán, nhằm cung cấp cái nhìn toàn diện cho doanh nghiệp trong việc quản lý tài chính hiệu quả.

1. Bảng định khoản kế toán là gì?

Dù hiện tại chưa có văn bản pháp luật nào đưa ra định nghĩa chính thức về bảng định khoản kế toán doanh nghiệp, nhưng trong thực tiễn kế toán, có thể hiểu bảng định khoản là một công cụ thể hiện cách hạch toán các nghiệp vụ kinh tế phát sinh thông qua hệ thống tài khoản kế toán. Đây là bảng tổng hợp giúp kế toán viên xác định rõ tài khoản ghi Nợ và tài khoản ghi Có tương ứng với từng nghiệp vụ cụ thể.

Bảng định khoản được xây dựng dựa trên hệ thống tài khoản kế toán, vốn là một tập hợp các tài khoản được mã hóa bằng chữ số, nhằm phản ánh đầy đủ tình hình tài sản, nguồn vốn, doanh thu, chi phí và các biến động tài chính khác trong doanh nghiệp. Việc ghi chép theo đúng hệ thống tài khoản giúp chuẩn hóa và minh bạch hóa hoạt động kế toán.

Tại Việt Nam, hệ thống tài khoản kế toán được quy định với cấu trúc số học rõ ràng:

- Chữ số đầu tiên: đại diện cho loại tài khoản (tài sản, nguồn vốn, doanh thu...).

- Hai chữ số đầu: cho biết nhóm tài khoản. Ví dụ: nhóm 11xx là các tài khoản liên quan đến “Tiền mặt”.

- Chữ số thứ ba: thể hiện tài khoản cấp 1 trong nhóm.

- Chữ số thứ tư (nếu có): phản ánh tài khoản cấp 2, tức là cấp chi tiết hơn thuộc tài khoản cấp 1. Ví dụ: TK 1111 dùng để ghi nhận “Tiền Việt Nam” – là tài khoản cấp 2 của nhóm 111.

2. Bảng hệ thống tài khoản kế toán theo từng Thông tư hiện hành

Tại Việt Nam, hệ thống tài khoản kế toán được xây dựng và quy định theo các thông tư do Bộ Tài chính ban hành, phù hợp với từng loại hình doanh nghiệp hoặc tổ chức. Mỗi thông tư sẽ có một bảng hệ thống tài khoản riêng, đảm bảo đáp ứng đúng yêu cầu hạch toán kế toán của từng đối tượng áp dụng. Cụ thể:

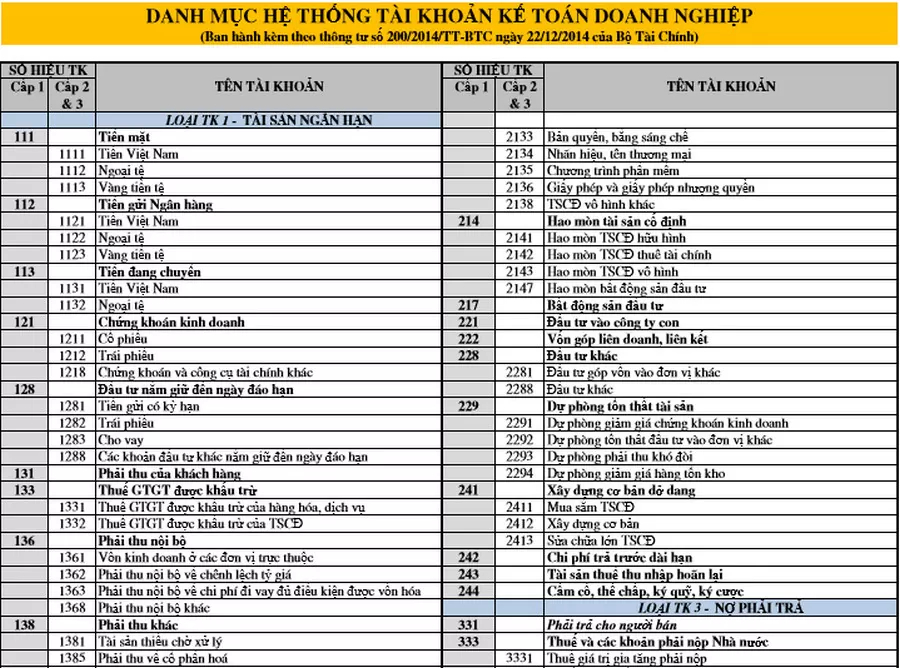

2.1 Hệ thống tài khoản kế toán theo Thông tư 200/2014/TT-BTC

Đây là bảng định khoản kế toán mới nhất được áp dụng phổ biến nhất hiện nay cho các doanh nghiệp thuộc mọi quy mô, lĩnh vực và thành phần kinh tế. Bảng định khoản kế toán theo thông tư 200 được ban hành vào ngày 22/12/2014, cung cấp hướng dẫn chi tiết về chế độ kế toán doanh nghiệp, trong đó có hệ thống tài khoản kế toán tại Phụ lục 1.

Doanh nghiệp nhỏ và vừa có thể lựa chọn áp dụng Thông tư 200 thay vì Thông tư 133, nhưng phải thông báo với cơ quan thuế và duy trì nhất quán trong suốt năm tài chính.

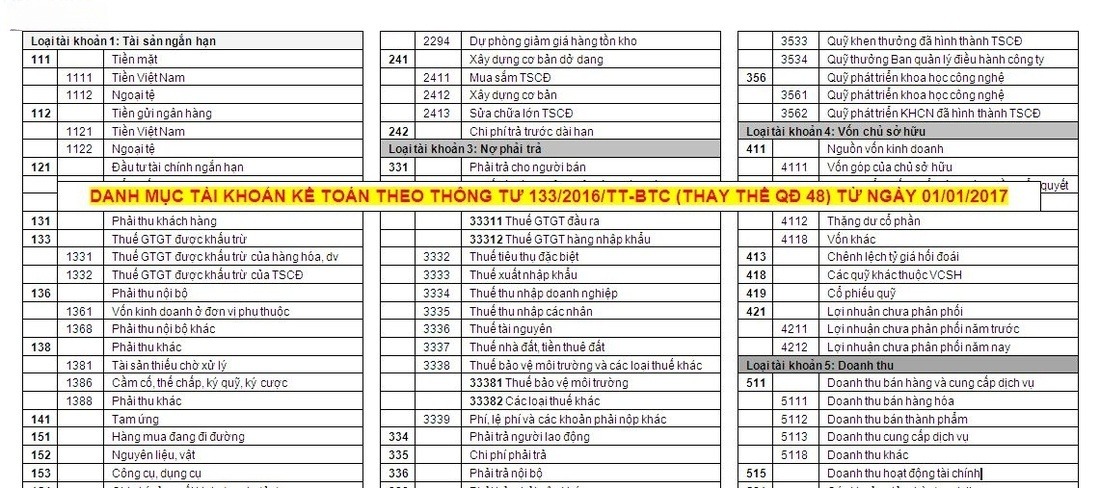

2.2 Hệ thống tài khoản kế toán theo Thông tư 133/2016/TT-BTC

Thông tư 133 được ban hành ngày 26/08/2016 và dành riêng cho doanh nghiệp nhỏ và vừa. Bảng hệ thống tài khoản kế toán tương ứng được trình bày tại Phụ lục I kèm theo thông tư.

Đối với doanh nghiệp siêu nhỏ, vẫn có thể áp dụng chế độ kế toán theo Thông tư 133 nếu phù hợp với quy mô hoạt động, tuy nhiên phải áp dụng xuyên suốt năm tài chính.

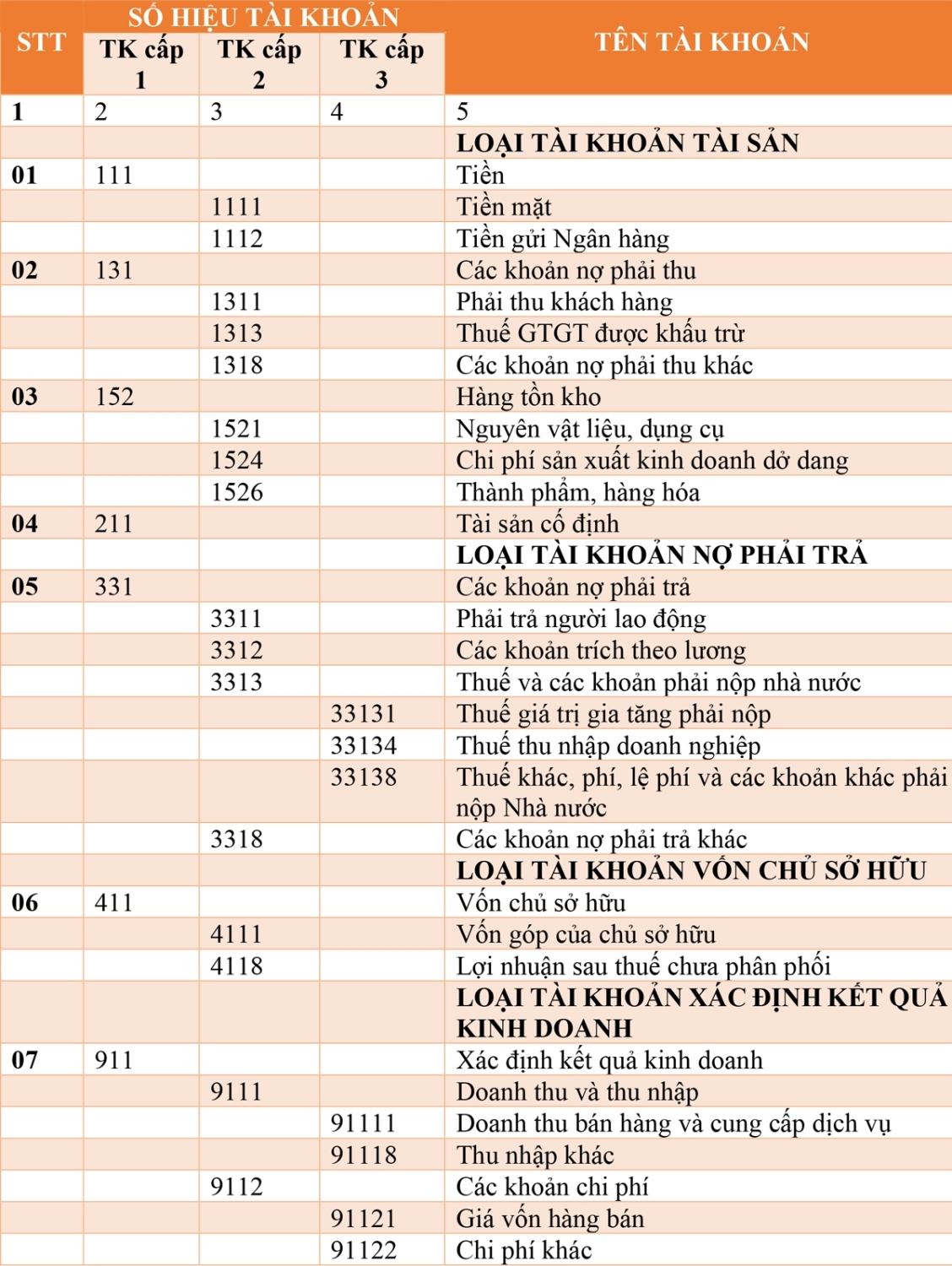

2.3 Hệ thống tài khoản kế toán theo Thông tư 132/2018/TT-BTC

Thông tư 132 được ban hành nhằm chuẩn hóa chế độ kế toán cho doanh nghiệp siêu nhỏ, giúp đơn giản hóa thủ tục và phù hợp với quy mô hạn chế của loại hình doanh nghiệp này. Hệ thống tài khoản kế toán theo Thông tư 132 được trình bày tại Phụ lục 2 ban hành kèm theo thông tư.

2.4 Hệ thống tài khoản kế toán theo Thông tư 107/2017/TT-BTC

Thông tư 107 ban hành ngày 10/10/2017, áp dụng cho các đơn vị hành chính sự nghiệp như cơ quan nhà nước, đơn vị sự nghiệp công lập, tổ chức chính trị – xã hội. Bảng tài khoản kế toán trong thông tư này được trình bày tại Phụ lục số 02, phù hợp với đặc thù quản lý tài chính – ngân sách của khối cơ quan công.

2.5 Hệ thống tài khoản kế toán theo Thông tư 232/2012/TT-BTC

Đây là bảng tài khoản kế toán chuyên biệt, được thiết kế cho doanh nghiệp bảo hiểm phi nhân thọ, doanh nghiệp tái bảo hiểm và chi nhánh của doanh nghiệp bảo hiểm phi nhân thọ nước ngoài. Thông tư 232 được ban hành ngày 28/12/2012, cung cấp hệ thống tài khoản phục vụ hạch toán đặc thù trong ngành bảo hiểm.

3. Kinh nghiệm lựa chọn và áp dụng hệ thống tài khoản kế toán

Việc lựa chọn và áp dụng hệ thống tài khoản kế toán phù hợp là bước quan trọng giúp doanh nghiệp quản lý tài chính hiệu quả, minh bạch và tuân thủ đúng quy định pháp luật. Dưới đây là một số kinh nghiệm thực tiễn mà doanh nghiệp có thể tham khảo:

3.1 Xác định đúng loại hình và quy mô doanh nghiệp

Mỗi hệ thống tài khoản kế toán được thiết kế phù hợp với từng nhóm doanh nghiệp:

- Doanh nghiệp lớn, đa ngành nên áp dụng hệ thống theo Thông tư 200/2014/TT-BTC, vì đầy đủ và chi tiết.

- Doanh nghiệp vừa và nhỏ có thể chọn Thông tư 133/2016/TT-BTC, với hệ thống tài khoản đơn giản hơn.

- Doanh nghiệp siêu nhỏ nên sử dụng Thông tư 132/2018/TT-BTC, vì tập trung vào những nghiệp vụ cơ bản.

- Đơn vị hành chính sự nghiệp thì phải theo Thông tư 107/2017/TT-BTC.

- Doanh nghiệp bảo hiểm phi nhân thọ cần tuân theo Thông tư 232/2012/TT-BTC.

3.2 Áp dụng nhất quán trong suốt năm tài chính

Khi đã chọn một hệ thống tài khoản kế toán, doanh nghiệp cần thực hiện xuyên suốt trong năm tài chính, tránh việc thay đổi tùy tiện giữa các thông tư, dễ dẫn đến sai lệch số liệu và không được cơ quan thuế chấp nhận.

3.3 Tùy chỉnh chi tiết tài khoản theo nhu cầu quản lý nội bộ

Các doanh nghiệp có thể mở rộng tài khoản cấp 2 hoặc cấp 3 tùy theo yêu cầu quản trị nội bộ, miễn là không làm sai lệch bản chất tài khoản. Ví dụ: tài khoản 642 "Chi phí quản lý doanh nghiệp" có thể chia thành 6421, 6422,… để quản lý rõ ràng hơn từng loại chi phí.

3.4 Đảm bảo phần mềm kế toán tương thích

Doanh nghiệp nên chọn phần mềm kế toán có hỗ trợ hệ thống tài khoản theo đúng thông tư đang áp dụng. Điều này giúp đảm bảo tính chính xác, dễ tra cứu và tiện lợi khi lên báo cáo tài chính.

3.5 Thường xuyên cập nhật quy định mới từ Bộ Tài chính

Hệ thống kế toán có thể được điều chỉnh hoặc thay đổi theo quy định pháp lý mới. Do đó, kế toán viên cần chủ động cập nhật thông tư, công văn mới để điều chỉnh tài khoản kịp thời, tránh sai sót khi quyết toán thuế.

Bảng định khoản kế toán là công cụ cốt lõi giúp doanh nghiệp ghi nhận và theo dõi chính xác các nghiệp vụ kinh tế phát sinh. Việc xây dựng và áp dụng bảng định khoản đúng chuẩn không chỉ đảm bảo tính minh bạch, hợp lý trong quản lý tài chính mà còn là nền tảng để lập báo cáo tài chính và thực hiện nghĩa vụ thuế đúng quy định. Tùy vào loại hình và quy mô, doanh nghiệp cần lựa chọn hệ thống tài khoản kế toán phù hợp theo các thông tư hiện hành.

Nếu doanh nghiệp bạn đang cần thành lập công ty hay cần một dịch vụ kế toán trọn gói với sự hỗ trợ bài bản từ khâu xử lý chứng từ, lập báo cáo thuế đến làm việc với cơ quan thuế khi cần thiết, VISIONCON chính là đối tác đáng tin cậy. Chúng tôi cam kết đồng hành cùng doanh nghiệp trong việc tổ chức hệ thống kế toán chuyên nghiệp, giúp bạn yên tâm tập trung phát triển kinh doanh bền vững.

Mọi thông tin chi tiết xin liên hệ:

CÔNG TY TNHH TƯ VẤN VISION

- Trụ sở chính: Số 19 Hoàng Diệu, Phường 13, Quận 4, Tp.HCM

- VP Quận Tân Bình: Số 6-6A Đường D52, Phường 12, Quận Tân Bình

- ĐT: (028) 6261 5511

- Hotline: 0908 95 15 79

- Email: tuvanvs@gmail.com

- Website: http://tuvanvision.com/

Ý kiến bạn đọc

Bạn cần đăng nhập với tư cách là Thành viên chính thức để có thể bình luận

Những tin mới hơn

Những tin cũ hơn

HỖ TRỢ TRỰC TUYẾN | |

| | 0908 95 15 79 (028) 6261 5511 |

Tra cứu thông tin

Thư vện văn bản

Tuyển dụng

Gói dịch vụ