Quy định mới về kinh phí công đoàn từ 16/05/2026 theo Nghị định 105

Từ ngày 16/05/2026, Nghị định 105/2026/NĐ-CP chính thức có hiệu lực, hướng dẫn thi hành một số điều của Luật Công đoàn 2024 liên quan đến tài chính công đoàn. Văn bản này bổ sung nhiều quy định mới về phương thức đóng, thời hạn đóng, miễn giảm, tạm dừng đóng và xử lý hành vi chậm đóng kinh phí công đoàn. Đây là những nội dung quan trọng mà doanh nghiệp, hợp tác xã và các đơn vị sử dụng lao động cần cập nhật để tránh rủi ro bị truy thu hoặc xử phạt. Cùng VISIONCON tìm hiểu chi tiết những điểm mới đáng chú ý về kinh phí công đoàn trong bài viết này nhé!

1. Kinh phí công đoàn là gì?

Kinh phí công đoàn là khoản đóng góp bắt buộc do người sử dụng lao động thực hiện nhằm tạo nguồn tài chính cho tổ chức công đoàn hoạt động theo quy định của Luật Công đoàn. Đây là nguồn thu quan trọng để công đoàn thực hiện chức năng đại diện, chăm lo, bảo vệ quyền và lợi ích hợp pháp, chính đáng của người lao động, đồng thời tổ chức các hoạt động hỗ trợ, tuyên truyền và phát triển đoàn viên công đoàn.

Theo quy định mới tại Luật Công đoàn 2024 và Nghị định 105/2026/NĐ-CP, kinh phí công đoàn được tính bằng 2% quỹ tiền lương làm căn cứ đóng bảo hiểm xã hội bắt buộc của người lao động. Khoản tiền này do doanh nghiệp, cơ quan, tổ chức hoặc đơn vị sử dụng lao động chi trả và được hạch toán vào chi phí hoạt động theo quy định của pháp luật.

Doanh nghiệp cần đặc biệt lưu ý là kinh phí công đoàn không phải khoản tiền do người lao động đóng góp và không được khấu trừ vào tiền lương của người lao động dưới bất kỳ hình thức nào. Đây là nghĩa vụ tài chính độc lập của người sử dụng lao động đối với tổ chức công đoàn.

2. Đối tượng bắt buộc phải trích nộp kinh phí công đoàn

Nghĩa vụ trích nộp kinh phí công đoàn từ mốc thời gian này được áp dụng trên diện rộng, bao phủ hầu hết các tổ chức sử dụng lao động tại Việt Nam. Các đối tượng cụ thể bao gồm:

- Doanh nghiệp: Tất cả các doanh nghiệp hoạt động kinh doanh thuộc mọi thành phần kinh tế thành lập theo Luật Doanh nghiệp.

- Hợp tác xã & Liên hiệp hợp tác xã: Các tổ chức kinh tế tập thể có sử dụng lao động theo hợp đồng.

- Đơn vị sự nghiệp: Các đơn vị sự nghiệp công lập tự chủ tài chính hoặc các đơn vị sự nghiệp không hưởng hoàn toàn 100% nguồn lương từ ngân sách nhà nước.

- Các tổ chức khác: Cơ quan nhà nước, tổ chức chính trị - xã hội, các tổ chức nước ngoài, tổ chức quốc tế hoạt động trên lãnh thổ Việt Nam có thuê mướn và sử dụng lao động theo quy định của pháp luật lao động.

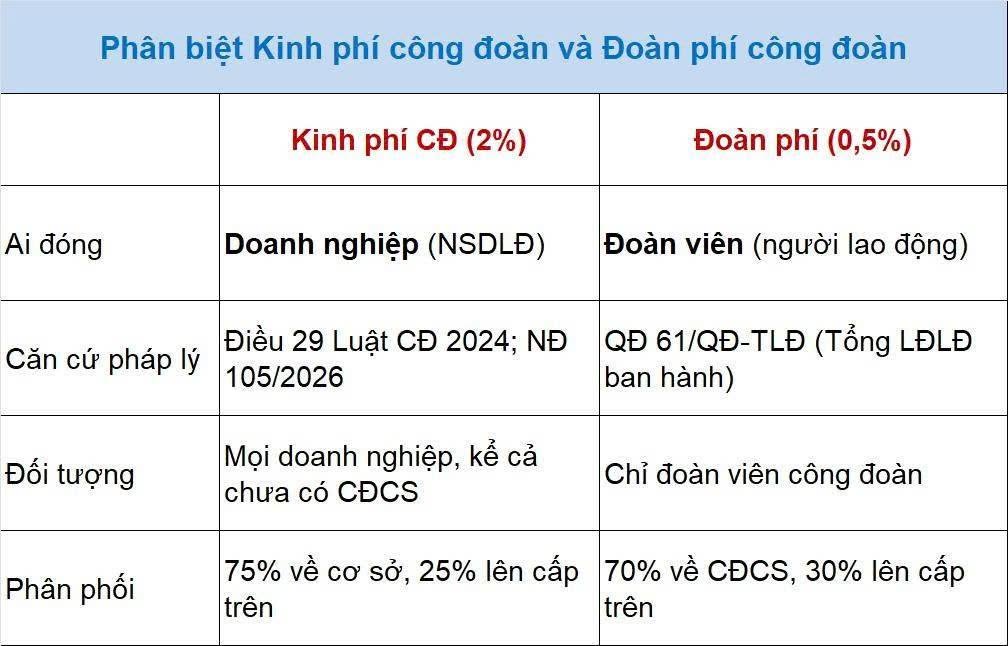

3. Phân biệt kinh phí công đoàn và đoàn phí công đoàn

Rất nhiều kế toán viên và chủ doanh nghiệp hiện nay vẫn còn nhầm lẫn giữa hai khái niệm này, dẫn đến sai sót trong việc hạch toán chi phí. Nghị định 105 và Luật Công đoàn tiếp tục phân định rõ:

- Kinh phí công đoàn:

- Do người sử dụng lao động chịu trách nhiệm trích nộp.

- Mức đóng cố định bằng 2% dựa trên quỹ tiền lương làm căn cứ đóng bảo hiểm xã hội (BHXH) bắt buộc cho người lao động.

- Áp dụng đồng bộ với các cơ quan, đơn vị thuộc đối tượng bắt buộc phải đóng theo quy định, kể cả các doanh nghiệp chưa thành lập tổ chức công đoàn cơ sở.

- Đoàn phí công đoàn:

- Do chính cá nhân người lao động là đoàn viên công đoàn đóng.

- Mức đóng và phương thức đóng được trích nộp theo hướng dẫn của Tổng Liên đoàn Lao động Việt Nam.

- Chỉ áp dụng thu đối với những người lao động đã tự nguyện gia nhập và là thành viên của tổ chức công đoàn.

Sự khác biệt này cần được kế toán nắm bắt chính xác để thực hiện đúng nghĩa vụ tài chính công đoàn, tránh tình trạng hạch toán sai nguồn tiền hoặc nhầm lẫn dòng chi phí của doanh nghiệp với khoản thu hộ cá nhân.

4. Mức đóng kinh phí công đoàn mới nhất từ ngày 16/05/2026 theo Nghị định 105/2026/NĐ-CP

Nghị định 105/2026/NĐ-CP và Luật Công đoàn mới khi đi vào thực tiễn từ ngày 16/05/2026 đã chuẩn hóa các quy định về căn cứ tính và mức trích nộp tài chính công đoàn. Để thực hiện nghĩa vụ một cách chính xác, doanh nghiệp và các tổ chức sử dụng lao động cần nắm vững các thông tin sau:

4.1 Kinh phí công đoàn ai đóng? Kinh phí công đoàn đóng bao nhiêu?

Theo Điều 31 Luật Công đoàn 2024 và Nghị định 105/2026/NĐ-CP, người sử dụng lao động có trách nhiệm đóng kinh phí công đoàn bằng 2% quỹ tiền lương làm căn cứ đóng bảo hiểm xã hội bắt buộc cho người lao động. Công thức tính được xác định như sau:

Kinh phí công đoàn phải đóng = 2% × Quỹ tiền lương làm căn cứ đóng BHXH bắt buộc

Trong đó, quỹ tiền lương làm căn cứ đóng BHXH bắt buộc là tổng tiền lương của toàn bộ người lao động thuộc diện tham gia BHXH bắt buộc tại đơn vị trong kỳ đóng. Mức đóng này được áp dụng thống nhất đối với các loại hình doanh nghiệp, hợp tác xã và nhiều tổ chức sử dụng lao động khác theo quy định của pháp luật.

4.2 Mức đóng đoàn phí công đoàn của người lao động (đoàn viên)

Khác với kinh phí công đoàn do doanh nghiệp đóng, đoàn phí công đoàn là khoản tiền do chính đoàn viên công đoàn đóng góp để duy trì hoạt động của tổ chức công đoàn. Theo quy định hiện hành của Tổng Liên đoàn Lao động Việt Nam, đoàn viên công đoàn tại doanh nghiệp đóng đoàn phí hằng tháng bằng 1% tiền lương làm căn cứ đóng BHXH bắt buộc.

Số tiền đoàn phí phải đóng không vượt quá 10% mức lương cơ sở do Nhà nước quy định tại thời điểm đóng. Đối với người lao động chưa gia nhập công đoàn, sẽ không phát sinh nghĩa vụ đóng đoàn phí công đoàn. Đây là điểm khác biệt quan trọng mà doanh nghiệp cần phân biệt rõ với kinh phí công đoàn để tránh nhầm lẫn trong quá trình khấu trừ và hạch toán.

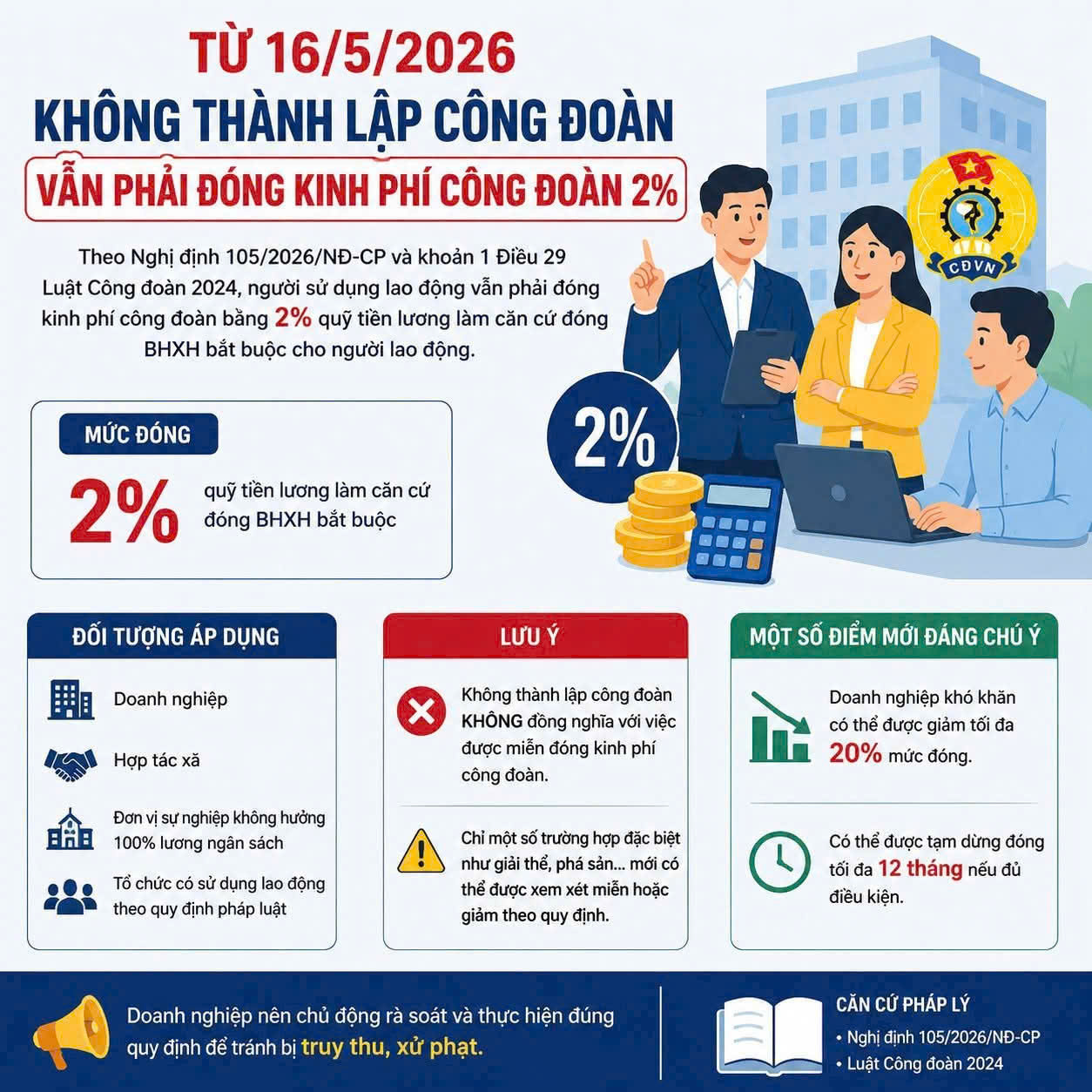

4.3 Doanh nghiệp chưa thành lập công đoàn có phải đóng không?

Đây là một trong những nội dung được nhiều doanh nghiệp quan tâm nhất khi tìm hiểu về kinh phí công đoàn. Theo quy định của Luật Công đoàn 2024 và Nghị định 105/2026/NĐ-CP, việc chưa thành lập công đoàn cơ sở không làm phát sinh quyền miễn đóng kinh phí công đoàn. Nói cách khác, doanh nghiệp có sử dụng lao động thuộc diện tham gia BHXH bắt buộc vẫn phải đóng kinh phí công đoàn đầy đủ theo mức 2%, dù đã thành lập hay chưa thành lập công đoàn cơ sở.

5. Điểm mới về phương thức và thời hạn đóng kinh phí công đoàn

Kể từ ngày 16/05/2026, khi Luật Công đoàn và Nghị định số 105/2026/NĐ-CP của Chính phủ chính thức có hiệu lực thi hành. Các quy định về mức đóng, nguồn trích nộp tài chính công đoàn đối với doanh nghiệp và người lao động đã được quy định một cách rõ ràng.

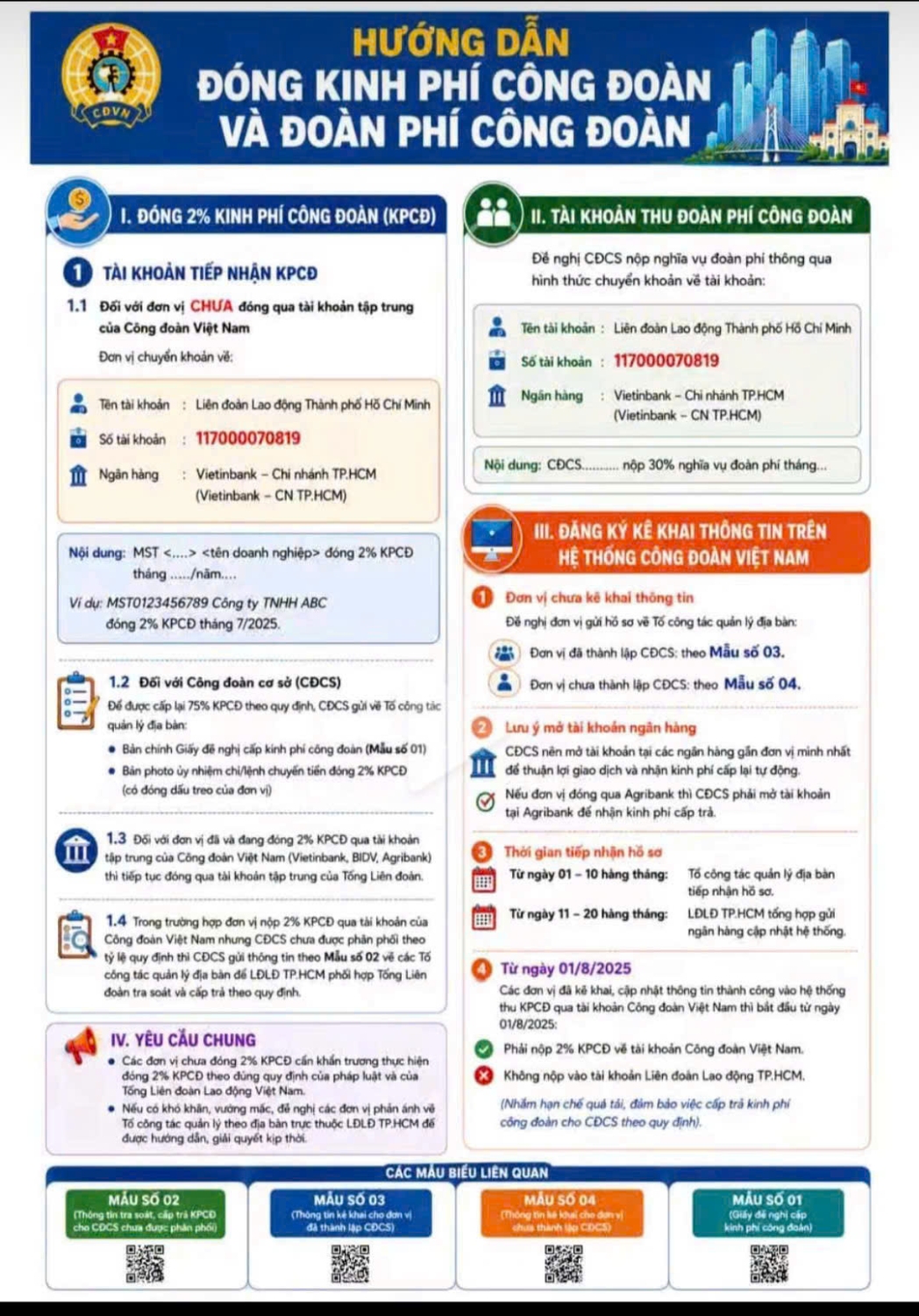

5.1 Phương thức đóng và cơ chế phân phối dòng tiền

Nghị định 105/2026/NĐ-CP số hóa và chuẩn hóa quy trình thu nộp tài chính công đoàn thông qua tài khoản thu tập trung của Công đoàn Việt Nam.

- Bước 1 - Kê khai hệ thống: Đơn vị chưa kê khai thông tin phải gửi hồ sơ về Tổ công tác quản lý địa bàn. Sử dụng Mẫu số 03 nếu đã thành lập CĐCS và Mẫu số 04 nếu chưa thành lập CĐCS.

- Bước 2 - Chuyển khoản định danh: Doanh nghiệp nộp tiền qua các tài khoản thu tập trung (Vietinbank, BIDV, Agribank) theo cú pháp định danh:

- Tại Vietinbank: Số tài khoản 1TLD + Mã số thuế doanh nghiệp.

- Tại BIDV: Số tài khoản V2TT + Mã số thuế doanh nghiệp.

- Tại khu vực TP.HCM (Tham khảo hình image_d50a2e.jpg và image_d50a35.jpg): Chuyển khoản trực tiếp về tài khoản Liên đoàn Lao động Thành phố Hồ Chí Minh, số tài khoản 117000070819 tại Ngân hàng Vietinbank – Chi nhánh TP.HCM. Cú pháp ghi rõ: MST <...> <Tên doanh nghiệp> đóng 2% KPCĐ tháng .../năm ....

- Cơ chế cấp lại: Đơn vị có CĐCS sẽ được tổ chức công đoàn cấp trên cấp lại 75% số tiền kinh phí công đoàn đã đóng để phục vụ trực tiếp cho các hoạt động chăm lo tại cơ sở, giữ lại 25% cho công đoàn cấp trên.

5.2 Thay đổi về thời hạn đóng kinh phí công đoàn

Thay vì các quy định mang tính mơ hồ trước đây, khoản 1 Điều 4 Nghị định 105 ấn định mốc thời gian rõ ràng: Doanh nghiệp phải đóng kinh phí công đoàn định kỳ hàng tháng, cùng thời điểm đóng BHXH bắt buộc cho người lao động. Thời hạn hoàn thành nghĩa vụ chậm nhất là ngày cuối cùng của tháng tiếp theo. Riêng đối với các doanh nghiệp hoạt động trong lĩnh vực nông, lâm, ngư, diêm nghiệp trả lương theo chu kỳ sản xuất có thể lựa chọn đóng theo tháng hoặc theo quý.

6. Các trường hợp được miễn, giảm hoặc tạm dừng đóng kinh phí công đoàn

Nhằm đồng hành và tháo gỡ nút thắt chi phí cho các đơn vị gặp khủng hoảng, Nghị định 105/2026/NĐ-CP quy định chi tiết 3 trường hợp:

6.1 Trường hợp miễn đóng kinh phí công đoàn

Áp dụng đối với các doanh nghiệp, hợp tác xã, liên hiệp hợp tác xã đang thực hiện thủ tục giải thể hoặc phá sản. Doanh nghiệp có thể được xem xét miễn toàn bộ số tiền kinh phí công đoàn chưa đóng tính đến thời điểm làm thủ tục nếu đáp ứng điều kiện có sự tham gia phối hợp của tổ chức công đoàn trong phương án giải quyết nợ.

6.2 Trường hợp giảm mức đóng cho doanh nghiệp gặp khó khăn (Giảm tối đa 20%)

Theo Điều 12 Nghị định 105, doanh nghiệp sau khi đã hết thời gian tạm dừng đóng nhưng vẫn tiếp tục gặp khó khăn nặng nề dẫn đến phải cắt giảm nhân sự trên quy mô lớn sẽ được xem xét giảm tối đa 20% mức đóng (tức mức đóng giảm từ 2% xuống còn 1,6% quỹ lương).Điều kiện cắt giảm lao động để nhận ưu đãi:

- Đơn vị dưới 200 lao động: Phải cắt giảm từ 30% lao động hiện có trở lên hoặc từ 30 lao động trở lên.

- Đơn vị từ 200 đến 1.000 lao động: Phải cắt giảm từ 50 lao động trở lên.

- Đơn vị trên 1.000 lao động: Phải cắt giảm từ 100 lao động trở lên.

- Thời gian áp dụng giảm: Tối đa không quá 06 tháng. Doanh nghiệp lưu ý, nếu tuyển dụng mới lại từ 20% số lao động đã cắt giảm trong vòng 3 tháng kể từ ngày cắt giảm thì sẽ bị dừng áp dụng chính sách này.

6.3 Trường hợp tạm dừng đóng kinh phí công đoàn

Doanh nghiệp gặp khó khăn do suy thoái kinh tế, dịch bệnh, thiên tai, hỏa hoạn, mất mùa hoặc thay đổi công nghệ cơ cấu dẫn đến:

- Tạm dừng sản xuất kinh doanh từ 30 ngày trở lên và có từ 50% lao động đóng BHXH bắt buộc phải tạm nghỉ việc.

- Hoặc bị thiệt hại trên 50% tổng giá trị tài sản do thiên tai hỏa hoạn gây ra.

Sẽ được xem xét cho phép tạm dừng đóng kinh phí công đoàn với thời gian tối đa lên đến 12 tháng. Khoản 3 Điều 6 Nghị định 105 khẳng định: Doanh nghiệp trong thời gian được chấp thuận tạm dừng đóng hoặc giảm mức đóng sẽ hoàn toàn không bị coi là chậm đóng hoặc trốn đóng.

7. Không đóng kinh phí công đoàn có bị xử phạt không?

Nếu thanh tra lao động phát hiện đơn vị có hành vi chậm đóng, đóng không đúng mức quy định hoặc đóng không đủ số người, doanh nghiệp sẽ đối mặt với mức xử phạt từ 12% - 15% tổng số tiền phải đóng. Đối với hành vi hoàn toàn không đóng cho toàn bộ người lao động thuộc diện áp dụng, mức phạt tăng lên từ 18% - 20% tổng số tiền phải đóng.

Mức phạt tiền tối đa cho các hành vi này được giới hạn ở mức 75.000.000 đồng đối với tổ chức vi phạm. Đồng thời, doanh nghiệp buộc phải truy thu đầy đủ số tiền còn thiếu kèm tiền lãi chậm nộp tính trên số dư chậm đóng.

VISIONCON hy vọng bài viết đã giúp doanh nghiệp và người làm công tác nhân sự, kế toán hiểu rõ hơn về quy định mới về kinh phí công đoàn từ 16/05/2026 theo Nghị định 105/2026/NĐ-CP. Việc nắm chắc quy định ngay từ đầu sẽ giúp đơn vị chủ động tuân thủ pháp luật, tối ưu công tác quản trị lao động và tránh những phát sinh không đáng có trong quá trình hoạt động.

Ý kiến bạn đọc

Bạn cần đăng nhập với tư cách là Thành viên chính thức để có thể bình luận

Những tin mới hơn

Những tin cũ hơn

HỖ TRỢ TRỰC TUYẾN | |

| | 0908 95 15 79 (028) 6261 5511 |

Tra cứu thông tin

Thư vện văn bản

Tuyển dụng

Gói dịch vụ